.png)

.png)

|

다만 금리 인하 시 물가 반등 우려가 잔존하므로 시장 기대보다 한은의 신중함이 높을 여지가 있다고 봤다. 이에 그는 “하반기 관리 물가 반등 전환 시 물가 불확실성이 일시적으로 자극될 수 있다”면서 “이는 연 2회 금리 인하 실현 가능성을 낮추는 요소로 해석한다”고 분석했다.

그러면서 강세 심리를 고려하면 국고 3년의 2%대 진입은 충분히 가능하나 일시적일 것으로 전망했다. 10bp(1bp=0.01%포인트) 이하의 3·10년 스프레드도 부담이라고 봤다.

안 연구원은 “여전히 통화완화에 신중함를 가진 한은을 예상한다”면서 “연 2회 금리 인하 실현 가능성을 낮게 보기 때문인데 3개월 연속 반등하는 수입물가는 상품물가 불확실성을 높인다”고 설명했다.

이어 “7월 2.9%로 기대인플레이션율이 하락했지만 2013~2019년 평균 2.6%보다 높다”면서 “금리 인하 시 물가 반등 우려가 잔존하므로 시장 기대보다 한은의 신중함이 높을 여지가 있다”고 부연했다.

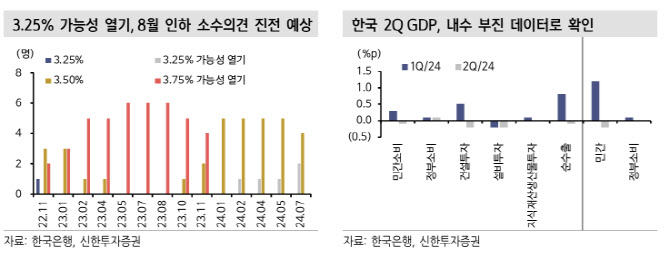

그럼에도 높은 기준금리를 낮춰 내수 활성화를 달성하려는 노력은 필요하다고 봤다. 그는 “7월 2명인 3개월래 3.25% 가능성 의견은 8월 금리 인하 소수의견으로 격상될 전망”이라면서 “물가 안정 속 내수 둔화가 실제 확인됐기 때문”이라고 전했다.

실제로 한국 2분기 내수와 순수출 전기대비 성장 기여도는 모두 마이너스 0.1%포인트로 내수 부진이 확인됐다는 평가다. 안 연구원은 “하반기는 정부 지출 규모 자체가 전기비 감소한다”며 “정부소비의 성장 기여도 하락은 민간소비 중심 내수 반등의 절실함으로 이어진다”고 분석했다.

![미·이란 협상 기대에 뉴욕증시 최고치…인텔 급등·금리인하 기대 ‘삼박자'[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500067t.jpg)

![600만원 받고 3년 단축근무…출산 후 복귀율 100% 찍은 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500101t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)