.png)

|

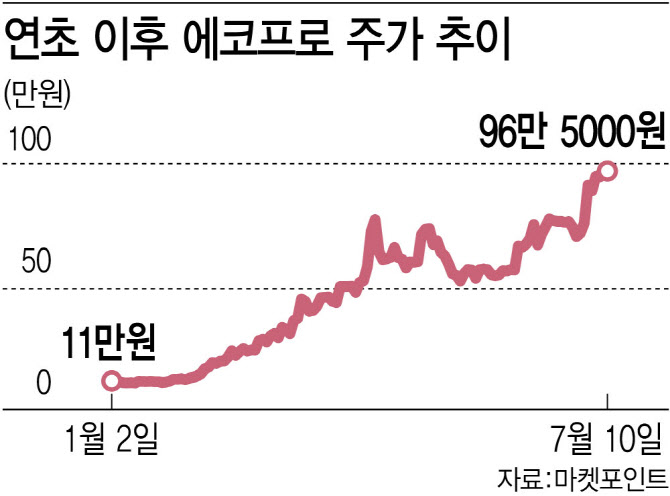

올해 초만 해도 에코프로는 11만원선에서 거래됐다. 하지만 증시가 박스권에 갇힌 올해 상반기 ‘성장성’이 가장 돋보이는 2차전지 수혜주로 꼽히면서 4월 70만원대까지 올랐다. 이후 에코프로는 증권가의 매도 리포트 등 과열을 지적하는 목소리에 잠시 숨 고르기를 했지만 최근 미국 전기차 업체 테슬라의 실적 기대를 타고 다시 상승세로 돌아섰다.

테슬라는 지난 2분기 46만6000대의 차량을 인도했다고 밝혔다. 이는 전년 대비 83% 뛴 수준으로 시장 예상치인 44만5000대를 웃돈 수치다. 테슬라의 차량 인도 규모가 증가하자 전기차 동력원인 2차전지의 핵심소재(양극재) 기업인 에코프로에도 호재로 작용했다. 여기에 에코프로가 모건스탠리캐피탈인터내셔널(MSCI)의 한국 지수에 편입될 것이라는 전망도 힘을 보탰다.

일각에서는 주가 급등 이후 에코프로로 몰려든 공매도 세력을 지적하며 쇼트스퀴즈(short squeeze)가 발생한 것이 아니냐는 해석도 나오고 있다. 쇼트스퀴즈란 주가하락에 베팅했던 공매도 투자자가 주가상승 압박에 백기를 들고 빠르게 주식을 다시 매수하는 현상으로 에코프로의 공매도 잔액은 지난달 말 기준 1조2520억원이다.

시장에서는 에코프로의 강세가 이어질 가능성이 큰 만큼 지주사인 에코프로를 코스피로 옮겨야 하는 것 아니냐는 목소리도 나온다. 에코프로그룹의 다른 상장사인 에코프로비엠(247540)이나 에코프로에이치엔(383310) 모두 코스닥에 상장돼 있어 수급 쏠림이 나타날 수 있다는 지적이다. 뿐만 아니라 덩치가 커질대로 커진 만큼, 액면분할을 해서 유동성을 확보하고 투자자 접근성을 높여야 할 때라는 목소리도 있다. 현재 에코프로는 이 같은 증권가의 전망에 대해서 선을 긋고 있다.

이달 들어서만 27.98% 급등한 에코프로에 대해 증권가는 과열에 대한 우려의 목소리를 내고 있다. 하지만 지난 4월부터 이어진 경고에도 상승세가 여전했던 만큼 개인 투자자들은 여전히 에코프로에서 시선을 떼지 못하는 모습이다.

익명을 요구한 한 자산운용사 최고운용책임자(CIO)는 “에코프로가 성장성을 갖춘 2차전지 지주사라는 것은 틀림없지만 지금 가격은 실적이나 수급으로 해석할 수 없는, 투자자들의 광기와 맹신이 만들어 낸 것”이라며 “추격매수에 주의를 할 필요가 있다”고 말했다.