|

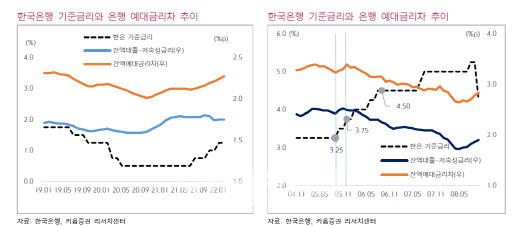

서 애널리스트는 “국내 은행의 저원가성 예금은 어떤 구속력도 없는 사실상 부동자금으로 기준금리 인상 이후 예금 및 채권금리가 저원가성 예금 대비 큰 폭으로 상승하면 고금리예금 상품으로 빠르게 이동할 가능성이 높다”며 “더욱이 인터넷전문은행의 출범, 금융상품의 디지털화 가속화 등으로 자금의 이동 속도는 과거 2005년~2008년 금리 인상구간과 비교해 보더라도 현저히 빠르게 진행될 것”이라고 예상했다.

그는 또 “기준금리 인상으로 잔액 대출금리 인상이 채무자의 원리금 상환 부담을 가속화, 건전성 악화 요인으로 작용할 수 있다”며 “만일 미국 연방준비제도(FRB)의 빅스텝 기준금리 인상에 맞춰 한국도 기준금리를 2% 수준으로 인상할 경우 잔액 대출 금리는 4% 수준에 근접할 것”이라고 내다봤다.

서 애널리스트는 이와 함께 “기준금리 인상은 신규대출금리 상승을 유도, 부동산 투자 수요를 억제함으로써 부동산 시장 침체를 장기화할 가능성이 높다”며 “부동산 시장 침체가 장기화될 경우 대출의 건전성 악화, 나아가 부동산 PF 부실, 내수 부진 장기화 등을 유발할 수 있다는 점에서 매우 부담스러운 뉴스”라고 강조했다.

그는 “정부 입장에서 볼 때 기준금리 인상으로 인한 자금 이동과 채무자의 채무 불이행 증가, 그리고 이에 따른 금융 불안정, 부동산 및 내수 침체를 방관하기는 어려워 보인다”며 “과거 사례를 볼 때 상반기, 하반기 시점에 유동성 규제, 충당금 및 자본 규제 강화가 시행된 점을 감안해 볼 때 비경상적 변수의 발생 가능성도 배제할 수 없다”고 강조했다.