이화정 NH투자증권 연구원은 30일 하이브(352820)에 대해 투자의견 ‘매수’와 목표주가 43만원을 유지하고 엔터테인먼트 업종 최선호주로 제시했다. 이 연구원은 “BTS 컴백 공연 관련 노이즈 이후 수익성과 모멘텀에 대한 우려가 주가에 과도하게 반영되며 이례적 저평가 상태”라며 “안정된 수익성이 확인된 만큼 놓치고 있었던 모멘텀에 주목할 시점”이라고 말했다.

|

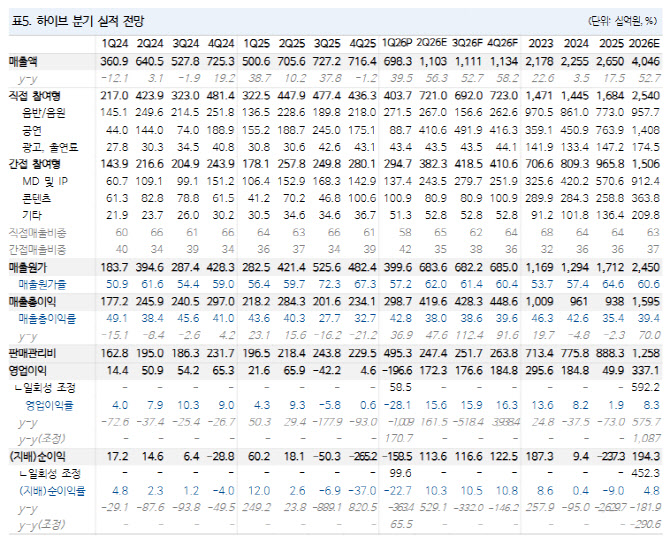

부문별로는 음악과 MD·팬클럽 매출이 실적 방어의 핵심 역할을 했다. 주요 음반 판매는 BTS 480만장, 엔하이픈 251만장을 기록했다. 음원 부문에서는 글로벌 걸그룹 캣츠아이의 ‘Gabriela’ 역주행 효과가 반영됐다. 이 연구원은 음원 매출이 전년 분기 평균 대비 25% 증가한 것으로 파악했다. 단위 음반당 판매량 극대화와 음원 매출 비중 확대가 수익성 개선으로 이어졌다는 설명이다.

BTS 활동 재개에 따른 MD와 팬클럽 수요도 두드러졌다. 응원봉과 캐릭터 상품 등 MD 수요가 강하게 나타났고, 공연 예매 목적의 멤버십 가입자도 240만명을 넘어선 것으로 분석됐다. 통상 고수익 매출원으로 분류되는 콘텐츠 부문은 BTS 컴백 관련 넷플릭스 라이브가 수익성보다는 이벤트성으로 진행되면서 마진 측면에서는 희석 요인으로 작용했다.

향후 실적 모멘텀의 중심에는 BTS 월드투어가 있다. 보고서에 따르면 BTS 월드투어는 4월 초 남미 공연 3회차가 추가되며 총 85회로 확대됐다. 이 가운데 2026년 76회, 2027년 9회가 예정돼 있다. 360도 공연장을 활용해 회당 약 6만명대 모객이 가능하고 평균 티켓 가격도 20만원 후반대로 추정되는 만큼 공연 매출 확대 폭이 클 것으로 전망했다. 공연 매출이 늘어나면 MD와 팬클럽 등 부가 매출도 동반 증가하는 구조라는 점도 긍정적 요인으로 꼽혔다.

저연차 아티스트 성장도 주가 재평가 요인으로 제시됐다. 이 연구원은 “BTS가 안정적인 실적을 이끌어주는 가운데 새로운 실적 모멘텀으로 기대되는 아티스트는 글로벌 걸그룹 캣츠아이와 K팝 보이그룹 코르티스”라고 짚었다.

캣츠아이는 북미 대중성 확보, 코르티스는 서구권 팬덤 확대가 확인되고 있다는 평가다. 특히 캣츠아이는 북미·유럽 투어가 시작되는 올해 하반기, 코르티스는 월드투어가 개시될 내년부터 전사 실적에 유의미하게 기여할 것으로 전망했다.

캣츠아이의 성장 지표도 눈에 띈다. 캣츠아이의 ‘BEAUTIFUL CHAOS’는 발매 후 6개월간 미국에서 23만 6000유닛이 판매됐고 월별 리스너는 3260만명을 기록했다. 이는 트와이스와 블랙핑크의 비교 앨범 지표를 웃도는 수준이다. 빌보드 Hot100에서도 ‘Gabriela’가 최고 21위, ‘Pinky Up’이 28위, ‘Internet Girl’이 29위에 오르며 메인스트림 진입 가능성을 보여주고 있다는 분석이다.

이 연구원은 하이브의 올해 매출액을 4조 457억원으로 전년 대비 52.7% 증가할 것으로 전망했다. 영업이익은 3371억원으로 전년 대비 583.5% 늘어날 것으로 예상했다. 2027년 영업이익은 6596억원까지 증가할 것으로 내다봤다. 목표주가는 글로벌 음악 레이블, 공연, 구독 플랫폼, MD 사업자 평균 밸류에이션을 적용해 산출했다. 현재가 25만 2500원 기준 상승 여력은 70.3%로 제시됐다.

이 연구원은 “1분기 실적을 통해 규모의 경제가 배분율 상승을 상쇄할 수 있음이 확인됐다”며 “수익성 훼손에 대한 시장 우려가 해소된 만큼 단기 주가 리바운드의 촉매가 될 수 있다”고 말했다. 이어 “캣츠아이와 코르티스의 성장은 기존 K팝 시장을 넘어 북미 등 유효시장을 넓히는 흐름이라는 점에 주목할 필요가 있다”고 덧붙였다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)