|

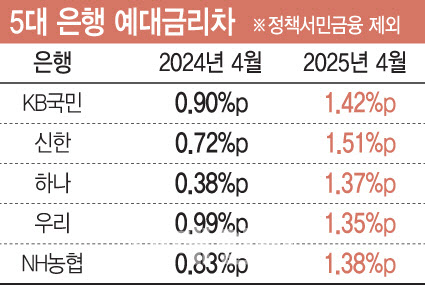

NH농협은행의 예대금리차 하락폭이 가장 컸다. NH농협은행의 예대금리차는 지난 3월 1.55%포인트에서 지난달 1.38%포인트로 0.17%포인트 떨어졌다. 이어 KB국민은행은 0.07%포인트(1.49%포인트→1.42%포인트), 하나은행 0.06%포인트(1.43%포인트→1.37%포인트), 우리은행 0.03%포인트(1.38%포인트→1.35%포인트) 내렸다. 반면 신한은행은 지난달과 같은 1.51%포인트를 유지했다.

예대금리차가 소폭 좁혀졌지만 여전히 높은 수준이다. 1년 전과 비교해 0.36~0.99%포인트 커졌다. 신한은행은 공식 집계가 존재하는 2년 10개월 중 최대 차다. 예대금리차가 벌어질수록 은행의 이자 이익은 개선된다. 5대 은행은 올해 1분기 예대금리차가 계속 확대되며 지난 3월 정점을 찍었다. 이에 5대 은행은 1분기 순이익으로만 10조 5268억원의 이자이익을 거뒀다.

전체 19개 은행 중에는 전북은행이 7.29%포인트로 가장 크게 벌어졌다. 한국씨티은행(2.62%포인트), 제주은행(2.76%포인트), 토스뱅크(2.61%포인트), 광주은행(2.29%포인트)도 예대금리차가 2%포인트를 웃돌았다. 이런 탓에 정치권을 중심으로 은행권을 향해 ‘이자 장사’란 비판의 수위가 높아지고 있다. 김장겸 국민의힘 의원은 지난 16일 시중은행의 예대금리차를 홈페이지에 직접 공개하도록 하는 ‘예대금리차 공개법’(은행법 개정안)을 대표 발의했다. 이자 이익을 줄이려는 움직임도 보이고 있다. 더불어민주당은 ‘은행법 개정안’을 국회 신속처리 안건(패스트트랙)으로 지정했다. 예금보험료 같은 법정 비용을 가산금리에서 제외해 대출금리를 낮춘다는 게 골자다.

이재명 민주당 대선후보는 지난달 금융정책 간담회에서 “은행은 국가 인프라 위에서 영업하는 만큼 공공적 책무를 다해야 한다”고 지적했다. 그러면서 가산금리 선정 기준의 표준화와 공개 의무화, 대환대출 활성화, 중도상환수수료 감면 등을 제시했다.

은행권에서는 정부의 가계대출 정책 탓에 대출금리를 쉽게 내리지 못하며 발생한 구조적 문제라면서 상생금융 등을 통해 사회환원에 적극적으로 나서고 있다고 강조했다. 은행 한 관계자는 “예대마진이 은행의 주 수익원이지만 상생금융과 다양한 사회공헌 활동과 함께 비이자 이익 확대를 위한 노력도 병행하고 있다”고 말했다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)