|

이어 “주목해야 할 변화는 북미와 유럽 등 서구권 방문객 유입이 가속화되고 있다는 점이다. 서구권 관광객은 중국인 관광객 대비 평균 체류일수가 약 40% 길고, 숙박비에 대한 가격 저항감도 낮다”며 “실제로 2023~2025년 일본의 서구권 방문객 비중확대는 인당 지출액, 특히 숙박 소비액의 가파른 상승으로 이어졌다”고 부연했다.

그러면서 “이러한 인바운드 성장세는 자연스럽게 호텔 수요 확대로 이어지며, 궁극적으로 호텔 객실당 매출(이하 RevPAR) 상승을 견인하고 있다. 2025년에는 객실 점유율(이하 Occ.)의 확대가 국내 호텔 RevPAR 성장을 주도했다면, 2026년 이후에는 수급 불균형에 기반한 평균객실단가(이하 ADR) 인상이 RevPAR 성장세를 견인할 것으로 예상된다”며 “중장기적 관점에서도 서구권 방문객 비중 확대에 따른 객실 수요 증가는 ADR의 구조적인 우상향 트렌드를 이끌 것”이라고 판단했다.

카지노 업종 또한 인바운드 성장에 따른 낙수효과가 기대되나, 각 사업장의 입지 조건에 따라 수혜의 강도는 차별화될 것으로 전망했다. 이 연구원은 “과거 데이터를 살펴보면 인바운드 성장에 비례하여 방문객 수가 직결되는 부문은 ‘매스’다. 따라서 단기적으로는 수혜 극대화를 위해 매스 유인에 유리한 입지와 매력적인 집객 시설 보유가 필요하다”며 “중장기적인 성장을 이끄는 것은 하이롤러 방문객 유입 증가를 통한 영업 레버리지 효과”라고 말했다.

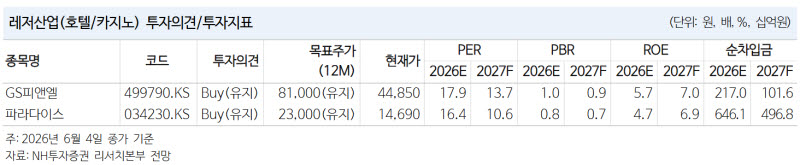

최선호주로 GS피앤엘(499790)을 유지한다면서 “업장 입지 경쟁력 바탕의 Occ. 안정성 및 ADR 성장성이 가져오는 차별화된 외형 확대 및 수익성 개선세가 매력적인 사업자다. 특히 지난해 9월 재개관한 웨스틴 서울의 영업 지표 정상화 속도가 당초 예상보다 빠른 점도 매력적이다. 본격적인 성수기 진입 시 업종 내 가장 탄력적인 실적 성장이 기대된다”고 했다.

차선호주로는 파라다이스(034230)를 제시했다. 그는 “업장 전반의 입지 및 인프라 측면에서 매스 집객 역량이 가장 강력한 사업자다. 여기에 P-City의 하얏트 인수 효과가 점진적으로 가시화되고 있다”며 “한동안 비용 부담 구간을 지나며 주가 흐름은 정체됐으나 본격적인 성수기에 진입하는 7~8월 매출 고성장에 힘입은 이익 레버리지 효과를 기대해 볼 만하다”고 덧붙였다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)