.png)

.png)

12일 카드업계에 따르면 KB국민카드는 ‘KB국민 탄탄대로 오토카드’의 단종 수순에 들어갔다. 22일부터 신규ㆍ추가ㆍ교체 발급을 중단하기로 했다. 다만, 훼손이나 분실 재발급, 갱신발급은 가능하다. 또한 KB국민카드는 앞서 신규발급을 중단했던 ‘KB국민 Liiv Mate(리브메이트)카드’, ‘KB국민 탄탄대로 Biz 티타늄카드’의 재갱신발급도 중단키로 했다.

탄탄대로는 지난 2018년 출시된 시리즈 카드로 그 중 오토카드는 주유 및 정비, 세차장 이용 등 차량과 관련된 할인에 서비스가 집중된 카드다. 최근 기름값이 천정부지로 오르자, 탄탄대로 오토카드의 관심도 커진 바 있다. KB국민카드는 ‘새로운 대체 카드가 나오면서 자연스럽게 과거 카드들의 신규발급이 중단되고 있다’고 설명했다.

우리카드도 12일부터 카드의 정석 체크카드 3종(카드의정석 POINT CHECK, 카드의정석 COOKIE CHECK, 카드의정석 COOKIE CHECK) 신규ㆍ추가ㆍ교체 발급을 중단했다. 다만 갱신 재발급은 가능하다. ‘카드의정석’ 시리즈는 소비자들의 입소문을 타며 성장한 대표적인 혜자카드다. 현대카드도 제휴카드이긴 하지만 일부 M시리즈 카드 발급을 중단한다. 현대카드는 ‘현대홈쇼핑-현대카드M Edition3(청구할인형)’, ‘KEB하나은행-현대카드ZERO(포인트형)’, ‘KEB하나은행-현대카드M Edition 2’의 신규·교체·갱신 발급을 이달 31일로 종료할 예정이다.

카드사들의 카드 단종 분위기는 지난 2019년 이후부터 계속 이어지고 있다. 실제 신한·삼성·국민·현대·롯데·우리·하나 등 7개 카드사에서 단종된 신용·체크카드는 2017년 93개, 2018년 100개, 2019년과 2020년 각각 202개로 급격히 늘고 있다. 지난해에도 192개(신용카드 143개, 체크카드 49개)가 단종됐고, 올해 상반기는 60여개의 카드가 사라졌다.

이 같은 기조는 악화하는 영업환경 탓이다. 카드사 대표 수익원인 가맹점 수수료가 계속 인하되면서 본업인 신용판매 부분의 성장이 어렵기 때문이다. 실제 금융감독원에 따르면 지난해 카드사 가맹점 수수료 수익은 7조7031억원이다. 이는 지난해 카드사가 벌어들인 총 수익 21조531억원에 3분의 1 수준이다. 카드사들은 본업보다는 카드론(대출)이나 리볼빙 등 부수업무를 통해 바마진을 남기고, 비용을 줄이면서 수익을 내 왔다.

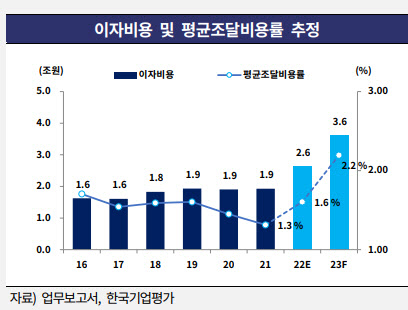

그러다 최근엔 조달금리까지 상승하면서 부수업무를 통한 마진도 남기기 어려워진 상태다. 보통 카드사들은 수신기능이 없기 때문에 여전채, 기업어음(CP), 자산유동화증권(ABS) 등으로 자금을 조달한다. 이 중 여전채 비중이 60~70% 수준이다. 하지만 최근 채권시장이 경색되면서 금리가 크게 오르며 6%를 넘기기도 했다. 실제 지난 9일 기준 여전채(여신전문금융채) 3년물 AA+등급 금리는 5.759%을 보이며 높은 수준을 유지하고 있다. 연초 2.420%보다 300bp(1bp=0.01%) 이상 높다. 카드사들이 대출로 통해 소비자에게 받을 수 있는 금리는 20% 이하로 제한돼 있는데, 조달금리가 계속 오르면서 마진율이 줄어들게 되는 것이다.

|

한 카드사 관계자는 “이미 카드사들은 혜자카드 단종과 함께 대표 신용카드 혜택인 무이자할부까지 줄이고 있으며, 신규 카드나 혜택을 내놓는 일도 적어졌다”며 “카드사는 신규 수요를 불러일으키면서 돈을 순환시켜야 하는데, 자금조달이 원활치 못하다 보니 이런 순환이 어려워진 상태”라고 말했다.