.png)

.png)

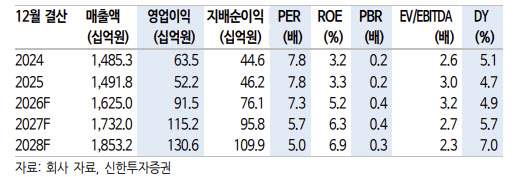

박현진 신한투자증권 연구위원은 “1분기 연결 매출 4176억원, 영업이익 334억원으로 전년 동기 대비 각각 10%, 53% 성장해 컨센서스에 부합할 전망”이라며 “백화점 기존점 매출 성장률이 15% 이상으로 추정되며 동사 브랜드가 온전한 수혜를 보고 있다”고 밝혔다.

박 연구위원은 “온라인 채널 매출은 전년 대비 8~10%, 오프라인 매출은 10~15% 성장한 것으로 추정되며 객단가와 판매량 상승 효과가 동시에 나타났다”고 설명했다. 이어 “여성복 ‘타임’, ‘더캐시미어’ 등 주요 브랜드와 남성 고가 제품 중심으로 판매 호조가 이어지고 있다”고 덧붙였다.

또 “수입 브랜드 역시 매장 확대와 점포당 매출 증가로 전년 대비 50% 내외 성장한 것으로 보이며, 뷰티 사업은 온라인 중심 마케팅으로 수익성 개선에 집중하고 있다”고 분석했다.

글로벌 확장 전략도 긍정적으로 평가했다. 그는 “시스템이 파리 백화점에 정식 입점하고 타임이 파리 패션위크 공식 캘린더에 등재되는 등 상징적 성과를 냈다”며 “유럽 시장 성과는 2027년 S/S 시즌의 시작점인 9월부터 가시화될 것”이라고 내다봤다.

이어 “2026~2027년 순이익 추정치를 30% 이상 상향 조정했다”며 “실적 개선 추세가 이어지며 컨센서스도 추가 상향될 가능성이 높다”고 진단했다.

|