신민수 키움증권 연구원은 “3분기 매출액은 863억원으로 전년 동기 대비 45.2% 증가하고 영업이익은 404억원으로 39.6% 늘어나지만, 각각 시장 기대치에 부합 또는 6%가량 하회할 것”이라며 “장비 매출 비중이 높아 매출총이익률이 하락하고 광고비·인수 자문비 부담으로 영업이익률이 46.8%로 낮아질 것”이라고 분석했다.

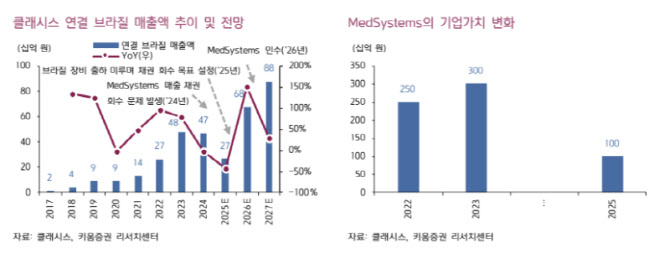

클래시스는 최근 브라질 주요 유통사 ‘MedSystems’ 지주사 JL Health의 77.5% 지분을 183억원에 인수하기로 했다. 신민수 연구원은 “이번 인수로 그간 해결되지 않던 매출채권 미회수 문제가 해소될 것”이라며 “2026년 브라질 매출액은 전년 대비 150.9% 증가한 675억원, 2027년엔 30% 늘어난 878억원을 기록할 전망”이라고 설명했다.

신 연구원은 이어 “MedSystems는 남미 최대 에스테틱 유통사로, 콜롬비아와 아르헨티나 영업망까지 보유하고 있다”며 “이번 인수로 브라질 사업 정상화 속도가 빨라질 것”이라고 덧붙였다.

그는 “선행 4개 분기 EPS 2296원에 목표 PER 30배를 적용해 목표주가 6만9000원을 제시한다”며 “현재 주가(5만600원) 기준 36% 상승 여력이 있다”고 밝혔다. 또 “12개월 선행 PER 22배 수준으로 여전히 밸류에이션 매력이 높다”며 “클래시스의 제품 경쟁력과 브라질 사업 재편 효과를 고려하면 중장기 성장성은 유효하다”고 평가했다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)