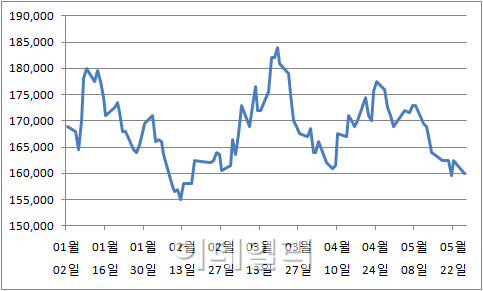

26일 마켓포인트에 따르면 이날 현대차(005380)는 전 거래일보다 1.54%(2500원)내린 16만원에 거래를 마쳤다. 연초 이후 코스피가 11.96% 오르는 동안 현대차는 오히려 5.32% 내리고 있다.

현재 현대차의 시가총액은 35조원으로 시총 3위인 SK하이닉스(34조원)의 추월까지 걱정해야 하는 상황에 처했다.

그러나 현대차의 부진이 길어질수록, 이제 상승가도를 달릴 때가 됐다는 의견들이 나오고 있다.

먼저 공장 증설에 대한 기대감이 부각되고 있다. 최근 미국의 자동차 전문지 ‘워즈오토’에 따르면 현대차가 미국 2공장 건설 발표를 가까운 시일 내에 할 예정이다. 이에 앞서 정몽구 현대차그룹 회장이 직접 인도 3공장 증설을 검토 중이라 말한 바 있다.

이재일 신영증권 연구원은 “미국 2공장과 인도 3공장이 증설되면 2018년 기준 1000만대 생산능력을 갖추게 된다”며 “SUV 생산기지인 미국2공장과 성장 잠재력이 풍부한 인도 3공장에 대한 기대가 크다”고 말했다.

국내 역시 생산 확대 가능성이 커지고 있다. 현대차 노사는 신형 ‘투싼’을 울산 2공장에서 공동생산하기로 합의했다. 연초 출시된 후, 원활한 판매 실적을 보이는 가운데 이달부터 서구권으로 수출되는 신형 투싼인 만큼, 이번 합의로 증산을 실현할 수 있을 것으로 보인다.

올해부터 지급하는 중간배당 역시 모멘텀이 될 것으로 보인다. 현대차는 연초 배당확대와 중간배당 실시 등을 검토하겠다고 밝힌 바 있다. 현재 현대차의 배당성향이 11%대에 불과하지만 배당 확대와 중간배당을 장담한 만큼, 장기적인 배당성향 상향이 기대되는 상황. 지난해부터 배당이 증시의 화두가 된 만큼, 중간배당을 통해 재평가가 가능할 것이라는 전망이다.

물론 현대차의 발목을 붙잡고 있는 것이 다름 아닌 환율 등 매크로 문제다. 현대차가 자체적으로 취할 수 있는 조치는 한계를 가질 것이라는 지적도 만만치 않다.

다만 최근 루블화 등 신흥국 시장의 통화가 1분기에 비해 상승세를 보이고 있고 원·달러의 변동성도 잦아들고 있다. 일본의 공격적인 엔저 역시 이제 더 이상 나올 카드가 없는 만큼 원·엔 환율의 하방 경직성은 단단해진 상태다.

고태봉 하이투자증권 연구원은 “환율 환경이 조금씩 개선되는 가운데 경직됐던 국내 공장의 구조가 조금씩 변하고 있다”며 “복잡하게 엉킨 실타래가 하나둘씩 풀리는 만큼 반등할 때도 됐다”고 덧붙였다.

|