|

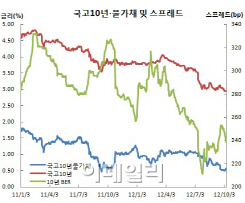

아울러 명목국채금리와의 금리차를 나타내는 BER(Break-Even Rate or Inflation)도 239bp를 기록했다. BER은 지난달 24일 253bp를 보여 지난 6월29일 255bp 이후 3개월만에 최고치를 보였다. BER이 확대됐다는 것은 인플레이션 기대심리가 높아졌고 그로 인해 명목채권보다 물가채 가격이 더 비싸졌다는 얘기다. 인플레 헤지수단인 물가채 수요도 늘어났다는 뜻.

이같은 물가채 금리 상승은 최근 물가지수 하락과도 연결된다. 9월 소비자물가 지수가 전년동월비 2.0%를 기록 전월보다 오름세였지만 여전히 낮은 수준을 기록하고 있기 때문이다. 9월 기대인플레 역시 3.4%로 전월보다 0.2%포인트 하락한 바 있다.

이에 따라 물가채 0.5%는 과도하다는 분석이다. 즉 0.5% 금리에 물가상승률 2%면 기대수익률이 겨우 2.5%에 불과하다. 국고10년물과의 금리차를 감안하면 향후 10년동안 물가상승 기대가 2.39%라야 동일한 이자를 받을 수 있기 때문이다.

여기에 수급쪽도 불안하다는 분석이다. 최근 물가채 금리하락에 개인과 소규모 마을금고, 신협들의 매수세가 자리하고 있어서다. 반면 대형 기관 매수가 없었다.

한 자산운용사 채권운용팀장 “물가채 금리가 투기적 수준까지 과하게 내려온 측면이 있어 되돌림이 나타나는 것 같다. 금통위를 앞두고 차익실현도 있었다”고 전했다. 그는 이어 “기대수익률이 낮아 매도 욕구가 커지는 상황에서 대형기관이 매수에 나서지 않을 경우 수급균형이 무너질 수 있다. 금리가 그만큼 많이 오를 가능성이 있어 보인다”고 덧붙였다.

![외국행 꿈에 엄마가 걸림돌…친모 살해 뒤 옆에서 잠든 아들[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021200006t.jpg)