이화정 NH투자증권 연구원은 13일 보고서에서 “외국인 방한 수요 확대 대비 공급 쇼티지가 지속되면서 호텔 사업자들의 가격 결정력이 강화되는 구간에 진입했다”며 “레버리지 효과에 기반한 실적 상향 기대감이 유효한 시점”이라고 말했다.

|

특히 단순히 방문객 수만 늘어나는 것이 아니라 관광객 구성도 달라지고 있다는 점에 주목했다. 과거 중국 단체관광 중심 구조에서 벗어나 미국·유럽 등 체류 기간이 길고 1인당 지출액이 높은 서구권 관광객 비중이 확대되면, 쇼핑 위주 소비에서 숙박과 체험 중심 소비로 이동할 가능성이 크다는 분석이다. 이는 호텔 업계의 객단가 상승으로 이어질 수 있는 변화로 해석된다.

수요 회복보다 더 중요한 포인트는 공급이다. 이 연구원은 앞으로 수년간 국내 호텔 신규 공급이 제한적인 만큼, 올해까지는 객실점유율(Occ.) 회복이 실적을 이끌었다면 2026년 이후에는 평균객실단가(ADR) 상승이 본격적인 이익 성장을 주도할 것으로 봤다. 특히 서구권 관광객 증가에 따라 고단가 객실 수요가 확대되면 ADR의 추세적 우상향도 가능하다고 전망했다.

실제 국내 호텔 업황도 가격 상승 국면에 접어들고 있다는 평가다. 보고서에 따르면 2024년 전국 호텔 평균 객실점유율은 67.9%, 평균객실단가는 16만 9000원으로 전년 대비 각각 2.9%, 13.9% 상승했다. 이 연구원은 2025년에도 점유율은 소폭 오르는 데 그치겠지만 객실단가 상승세는 의미 있게 이어졌을 것으로 추정했다. 2026년엔 점유율의 완만한 상승과 객실단가의 가파른 상승이 동시에 나타날 것으로 내다봤다.

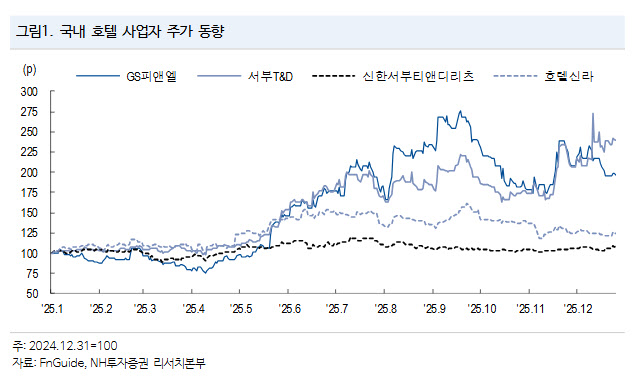

최선호주로 제시된 GS피앤엘에 대해서는 명동과 동대문 등 핵심 관광 거점에 3·4성급 호텔을 보유하고 있어 인바운드 회복의 직접적인 수혜가 집중되는 구조라고 평가했다. 이미 객실점유율이 유의미한 수준까지 올라온 만큼 앞으로는 ADR 상승이 외형 성장과 수익성 개선을 함께 견인할 것으로 봤다. 지난해 9월 재개관한 웨스틴 파르나스도 객실 수 정상화 이후 객실 가격 정상화 구간에 들어서며 실적 탄력이 확대될 것으로 예상했다.

NH투자증권은 GS피앤엘에 대해 투자의견 ‘매수’, 목표주가 7만 4000원을 제시했다. 서부T&D(006730) 역시 호텔 업황 개선 수혜가 가능하다고 보고 투자의견 ‘매수’, 목표주가 2만 1000원으로 커버리지를 개시했다. 다만 업종 내에서는 GS피앤엘의 실적 성장 탄력이 가장 클 것으로 판단했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)