.png)

.png)

다만 주가는 약보합세를 보이며 3거래일째 7만2000원선을 하회했다. 4분기 메모리 반도체 가격 하락과 기기 수요 감소 등에 관망세를 이어가고 있지만, 내년 반도체 업황 개선 등이 전망됨에 따라 이를 수개월 선반영해 점진적으로 상향 곡선을 그릴 것이란 분석도 나온다.

|

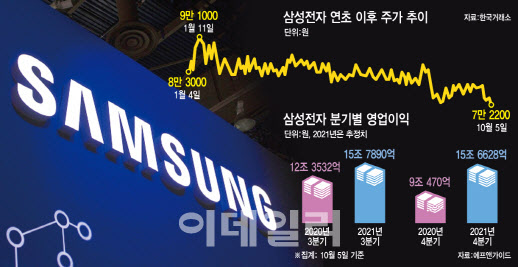

8일 삼성전자는 3분기 잠정 연결 매출액이 73조원, 영업이익은 15조8000억원을 기록했다고 밝혔다. 이는 전년 동기 대비 각각 9.0%, 28.0% 늘어난 수치다. 증권사 실적 전망치 대비해서는 각각 1.3%, 0.2% 하회하는 수준이다.

증권가 의견을 종합하면 이 기간 반도체 담당 디바이스솔루션(DS) 부문 영업이익이 10조원에 이르며 호실적을 이끈 가운데 IT·모바일(IM)이 3조원 중후반대로 선전하며 실적을 견인한 것으로 추정된다. 디스플레이패널(DP)이 1조5000억원, 소비자가전(CE)와 하만을 합쳐 8000억원대가 예상되고 있다.

특히 반도체 내 메모리 반도체 의존도가 줄어들며 수익 구조가 질적으로 개선됐다는 평가가 나온다. 유안타증권은 반도체 내 파운드리 사업 영업이익이 7000억원으로 실적 개선세가 두드러졌다고 봤다. 실제 반도체 슈퍼사이클을 맞아 분기 역대 최대 영업이익을 기록했던 2018년 3분기와 비교해 메모리 반도체 비중이 크게 줄었다는 의견이다.

노근창 현대차증권 리서치센터장은 “2018년 3분기 삼성전자의 메모리 반도체 영업이익 비중이 전체 74% 정도 차지했다면, 올 3분기엔 58% 수준으로 낮아졌다”며 “다른 사업부의 영업이익 기여도가 40% 수준까지 높아져 수익구조가 질적으로 개선됐다”고 말했다.

모바일 부문은 폴더블폰 갤럭시Z 시리즈의 흥행 돌풍에 3조원 중후반대 영업이익을 무난히 달성할 것으로 예상되고 있다. 지난 8월 출시된 갤럭시Z 시리즈는 한 달여 만에 100만대가 판매됐고 디스플레이 부문 실적에도 영향을 미쳤다. 원·달러 환율도 실적에 긍정적으로 작용했다.

도현우 NH투자증권 연구원은 “급격하게 상승한 원·달러 환율, 메모리 반도체 가격 상승, 파운드리 정상화로 인해 반도체 부문이 실적 개선을 주도했다”며 “IM은 중저가 스마트폰 출하가 양호했고 갤럭시Z폴드3·Z플립3 판매가 기대치를 충족, 디스플레이는 폴더블폰 판매 호조와 주요 고객사의 신규 모델 주문이 증가해 실적이 개선됐다”고 전했다.

3분기 매출액은 2018년 3분기 대비 시스템 반도체, 스마트폰, 디스플레이 모두 증가세를 보여 고무적이라고 평가했다. 이중 반도체 매출액은 2018년 3분기(24조8000억원) 대비 늘어난 27조2000억원 수준으로 추정했다. 특히 시스템 반도체 매출이 유의미하게 늘었다는 평이다. 노 센터장은 “시스템 반도체 2018년 3분기 매출은 3조 수준이었는데 지금은 5조7000억원으로 늘어난 것으로 예상하고 있다”고 전했다.

|

다만 3분기 호실적에도 주가에 미치는 영향은 제한적인 모습이다. 마켓포인트에 따르면 삼성전자는 이날 개장 전 실적 발표 후 장중 1% 안팎 오르기도 했지만 이내 코스피의 하락 반전과 함께 보합권에서 등락을 이어가다 0.14% 내린 7만1500원에 거래를 마쳤다. 3거래일째 7만2000원을 하회한 것이다. 전문가들은 4분기 감익 전망에 따른 것으로 해석했다.

박성순 케이프투자증권 연구원은 “시장은 이미 4분기부터의 D램 가격 하락을 반영하고 있는 상태”라며 “부품 공급 부족에 따른 생산 차질과 코로나19 이후의 PC 수요 둔화 등으로 인해 4분기부터 메모리 가격의 약세가 나타날 전망”이라고 내다봤다.

이날 에프앤가이드에 따르면 삼성전자의 4분기 매출액과 영업이익 추정치는 각각 75조4180억원, 15조6537억원이다. 매출액은 올 3분기 잠정치 대비 3.3% 높지만, 영업이익은 0.9% 낮은 수준이다. 전년 동기 대비해서는 각각 12.6%, 26.7% 높다.

4분기 메모리 반도체는 다운 사이클에 진입하지만 삼성전자 파운드리 사업 영업이익은 개선세를 이어갈 것이란 전망도 나온다. 이재윤 연구원은 “4분기에는 파운드리 사업 영업이익이 1조원에 육박하며 삼성 비메모리반도체 사업 방향성이 재조명 받을 것”이라고 짚었다.

NH투자증권은 4분기 D램 가격이 2% 하락하고, 지난해 이후 IT 수요를 이끈 PC 판매가 6월 정점을 지나 감소세로 전환할 것으로 봤다. 도 연구원은 “고객이 보유한 메모리 재고도 정상 수준 이상이고, 글로벌 하이퍼스케일러의 데이터센터 가동률이 3월 89% 수준에서 최근 81% 수준까지 하락했다”며 “서버 추가 투자 모멘텀이 축소돼 가격 협상력 주도권이 수요자로 이전되는 분위기”라고 전했다.

내년 메모리 업황은 상반기 내 상승 반전할 것이란 전망이 나오고 있다. 반도체 설비투자(캐펙스) 증가세에 따른 것이다. 이재윤 연구원은 “잠정 중단된 13라인(D램 60~70K) 전환 투자가 내년 1분기 중 재개되면서 D램 공급을 제한할 것”이라면서 “P3 장비 발주가 내년 상반기 내 본격화되고 13라인 전환에 따른 D램 메이크업(Make up) 투자가 요구되며 내년 연간 캐펙스가 증가할 것”이라고 설명했다.

이에 따라 삼성전자 주가가 실적을 수개월 선행해 움직이는 만큼 점차 기대감을 반영해 긍정적인 흐름을 보일 가능성도 제기된다. 노 센터장은 “3분기 실적 컨센서스를 소폭 하회하긴 했지만, 내년 하반기 DDR5 효과가 본격화되는 등 상반기 대비 실적이 긍정적으로 전망된다”며 “이를 선행해 3~6개월 전 주가에도 기대감이 실릴 수 있을 것으로 보인다”고 덧붙였다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)