|

일본의 베이비붐 세대인 1946~49년생, 즉 `단카이 세대` 은퇴는 1990년대 부동산 버블 붕괴의 주된 요인이었다는 게 정설이다.

우리나라 역시 올해부터 베이비붐 세대인 1955~63년생의 은퇴가 시작된다는 점과 인구 감소, 고령화 등 구조 변화가 부동산 대세 하락론의 주된 근거다. 통계청에 따르면 베이비붐 세대는 712만5000명으로 전체 인구의 14.6%에 달한다.

베이비붐 세대들이 노후 준비를 위해 보유한 집을 팔거나 소형으로 갈아탈 것이고, 집을 살 수 있는 경제활동 연령층은 줄어들어 수요가 위축될 수밖에 없다는 예측이다.

◇ 집 팔아 노후자금 vs 집은 안전장치

지난해 삼성생명이 조사한 결과를 보면 베이비붐 세대는 은퇴 후 노후자금으로 월 평균 205만원 가량이 필요할 것으로 예상했으나 실제 준비한 노후자금은 150만원 가량에 불과했다.

그러면서 부동산으로 노후를 준비하고 있다는 베이비붐 세대가 33% 가량을 차지했다. 결국 부족한 노후자금 마련을 위해 부동산을 매매할 가능성이 높은 셈이다.

|

노후자금 뿐 아니라 부채 상환도 부동산 매매 가능성을 높이는 대목이다. 하나금융연구소에 따르면 베이비붐 세대의 71.5%가 집을 보유하고 있는데 대출을 끼고 있는 비율이 92.8%에 달한다.

하나금융연구소는 "퇴직 후 가계 소득 감소가 소유 부동산 처분으로 이어질 가능성이 높으며 이는 시장내 부동산 물량 공급 과다로 가치 하락을 초래할 가능성이 있다"고 분석했다.

일본과 미국의 경우 노후자금 중 공적연금 비중이 50%를 넘는 반면, 우리나라는 6%대에 불과하다는 점도 자산 매각 가능성을 높인다.

하지만 삼성경제연구소는 이같은 가능성을 일축하고 나섰다. 부동산은 노후에 처분해야할 자산이라기보다 `안전 장치`이며 풍요의 상징, 자녀 상속 등의 가치를 지니므로 60세 이후에도 계속 보유할 것이란 예상이다.

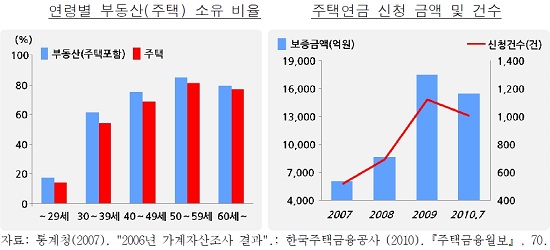

실제로 2006년 기준 연령별 주택 보유율을 보면 40대가 69%, 50대 81%, 60대 이상 77%로 유지돼 왔다는 것이다.

또 주택연금(역모기지) 가입건수가 2008년 695건에서 지난해 1124건으로 크게 늘어나는 등 노후 생활자금 밑천으로 활용되고 있다는 게 삼성경제연구소의 설명이다.

|

◇ 인구보다 가구수 증가 주목해야

인구 감소와 고령화로 인해 기본적인 수요가 줄어들 것이란 점은 대세 하락론의 뼈대다.

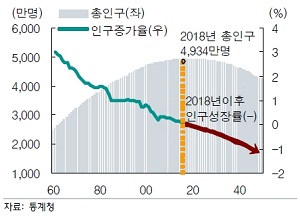

우리나라 인구는 2018년 4934만명을 정점으로 마이너스로 돌아설 것으로 예측되며 생산활동인구(15~64세)는 2016년 이후 감소할 전망이다. 특히 35.3%인 주택구매연령층(35~55세)은 당장 내년부터 감소세로 돌아선다. 또 2018년이 되면 65세 이상 인구 비율이 14.3%로 고령사회에 진입한다.

하지만 삼성경제연구소는 인구가 아닌 가구수에 주목해야 한다는 견해다. 1~2인 가구 비중이 늘어나 올해 1715만가구에서 2020년 1901만가구, 2030년 1987만가구로 증가한다는 것이다. 1명이 1개 주택을 사는 게 아니고 가구 단위로 수요가 발생한다는 점을 간과하지 말라는 얘기다.

이에 따라 대형주택 가격은 크게 상승하지 못하더라도 중소형주택 가격이 견조해 전체적인 대세 하락으로 이어지지는 않을 것이란 예측이 가능하다.

이미 2006년 이후 소형 주택의 전세 및 매매가격 증감률은 중대형을 상회하고 있는데 향후 이런 추세가 가속화될 것이란 게 전문가들의 예상이다. 또 투자 목적보다는 실수요 증가와 함께 임대수익을 노린 소형주택 수요도 함께 늘어날 것으로 보인다.

박재룡 삼성경제연구소 연구원은 "중소형이 과거보다 많은 관심을 받게 되는 것은 물론이고 중대형도 꾸준한 수요가 이어질 것"이라며 "경제수준이 높아지면 더 넓은 면적의 주거공간을 원하는 게 당연하므로 60~70평까지는 아니더라도 40평형대 규모 정도는 계속 수요가 있을 것"이라고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)