.png)

|

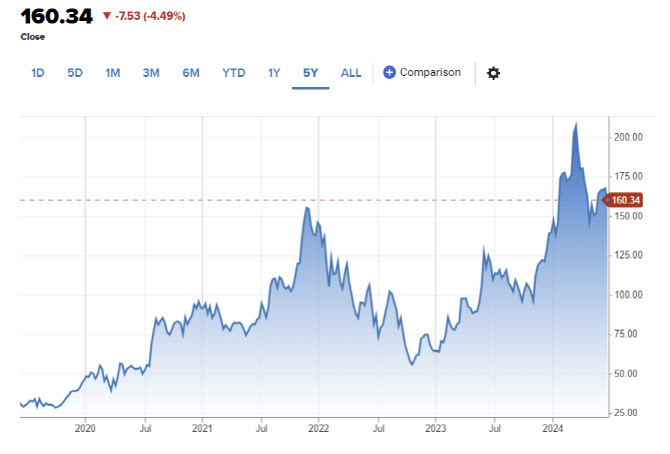

다만 AMD 목표주가는 176달러를 유지했다. 이날 AMD 주가는 이 보고서 영향 등으로 전거래일대비 4.5% 내린 160.34달러에 거래를 마감했다. AMD 주가는 지난해 130% 급등했고, 올 들어서도 10% 가까이 오른 상황이다.

|

조셉 무어는 “AMD는 핵심 시장에서 점점 더 좋은 위치를 점하고 있으며, AI 모멘텀을 바탕으로 핵심 사업의 성장 가속화가 기대된다”며 “문제는 투자자들이 AMD AI 사업 전망을 너무 낙관적으로 하고 있다는 점”이라고 평가했다. 높은 기대감으로 AMD가 프리미엄 가치평가를 받고 있는데 적정성에 대해 의문이라는 지적이다. 그는 이어 “AMD는 올해 AI 칩 판매 목표치로 40억달러를 설정했고 목표에 도달할 가능성이 높아 보인다”며 “하지만 시장 기대치는 60억달러 이상 수준으로 고정돼 있다”고 설명했다. 그는 “AMD가 새로운 솔루션을 중심으로 생태계를 구축하기까지 오랜 시간이 필요하다는 메시지를 던지고 있다는 점에서 AI 칩 전망이 상향 조정될 가능성은 제한적”이라고 덧붙였다.

조셉 무어는 AMD보다 엔비디아나 브로드컴이 오히려 낫다는 입장이다. 그는 “엔비디아는 시장점유율을 방어하고 로드맵 실행 속도를 가속화하면서 더욱 공격적인 가격 책정에 초점을 맞추고 있다”며 “엔비디아가 하는 일을 따라가는 것은 엄청나게 어려운 일”이라고 말했다. 시장에선 늘 AMD가 엔비디아의 절반을 따라잡을 것이라 기대했지만, 실현 불가능했다는 것.

실제 엔비디아는 아직 출시 전인 차세대 칩 ‘블랙웰’ 다음 단계인 ‘루빈’까지 공개한 상황이다.

조셉 무어는 또 “가치평가 측면에서 AMD보다 브로드컴이 더 저평가 상태”라고 분석했다.

한편, 월가에서 AMD에 대해 투자의견을 제시한 애널리스트는 총 49명으로 이 중 40명(82%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 192.3달러로 이날 종가보다 20% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.