.png)

.png)

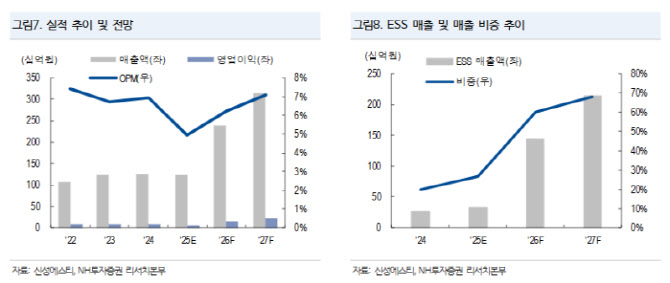

강경근 NH투자증권 연구원은 “핵심 고객사인 LG에너지솔루션의 북미 ESS 사업 확대로 수혜를 누릴 전망”이라며 “ESS 매출 비중은 2024년 20.1%에서 2026년 60.4%, 2027년 68.2%로 상승하며 핵심 사업으로 부상했다”고 말했다.

|

핵심 고객사인 LG에너지솔루션의 북미 ESS 사업 확대에 따라 사업 수혜가 기대된다는 평가다. 신성에스티는 LG에너지솔루션의 북미 현지 ESS 생산 물량에 대응하기 위해 미국 켄터키주에 생산 시설을 구축했다.

1조 1000억원 규모의 북미 ESS 물량(버스바+히트탱크, 5년간)을 수주해 지난 8월 버스바 공급을 시작했으며, 11월부터 히트싱크 냉각판(수냉식 열관리)을 생산할 예정이다.

북미 법인 매출은 올해 약 100억원 수준을 인식할 것으로 예상되며 2026년 1200억원, 2027년 1900억원의 고성장을 보일 것으로 전망했다.

강 연구원은 “AI(인공지능) 데이터센터 수요 증가가 폭발적이며 현재 고객사 벤더 중 유일하게 북미 생산 법인을 구축했다는 점을 고려하면, 앞으로 북미 ESS 매출 추정치를 상향할 가능성이 크다”며 “ESS 매출 비중은 2024년 20.1%에서 2026년 60.4%, 2027년 68.2%로 상승할 것”이라고 말했다.

![‘1:59:30' 마라톤 2시간 벽 깬 화제 속 러닝화는[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042700874t.jpg)