|

이어 “이제부터는 상기한 딜레마에 더해 ‘시장안정’이라는 새로운 변수를 어떻게 관리해 나갈 것인지가 중요하다”면서 “구조조정을 단행하다 보면 시장불안요인이 대두되는 것은 자연스러운 현상인데 그 지점에서 불안정의 고리가 증폭되지 않도록 관리해주는 건 중요하면서도 쉽지 않은 과제”라고 덧붙였다.

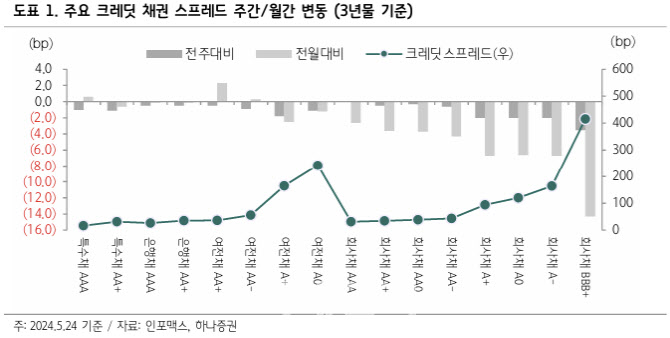

크레딧 시장에 대해선 수동적인 관망세 흐름이 이어지고 있는 가운데 섹터별로 미미한 차별화양상이 전개되고 있다고 짚었다. 그는 “초우량물의 경우 그간 누적됐던 절대 가격에 대한 피로감이 부담요인으로 작용하고 있고 4월 중 은행채 발행 증가에 따른 수급변수가 새로운 재료로 부각되고 있다”고 설명했다.

이어 “은행채 발행이 지속될 성격인지는 좀 더 두고 보아야 할 것이나 예대비율여유, 견조한 대출자산증가세 지속 등으로 미루어 볼 때 조달 필요성은 상반기에 비해 확대될 가능성이 높은 것으로 판단된다”고 덧붙였다.

다만 회사채의 경우 가격이나 수급부담에선 상대적으로 자유로운 측면에 대한 인식 때문인지 상대적으로 강세를 띄고, 특히 등급이 낮을수록 두드러지는 경향을 보이고 있다고 진단했다.

그는 “시장은 지표금리 방향과 부동산 PF 구조조정과 같은 변수에 대해 확인하고 가자는 심리가 작용하고 있는 것으로 판단된다”면서 “이 같은 흐름이 이어질 것으로 예상되는 가운데 초우량물의 수급변수는 1차적으로 시장분위기를 결정지을 주요변수로 작용할 것”으로 전망했다.

![쇼핑성지 옛말, 상가 통으로 '임대' 딱지…"팔 수 있다면 20억도 깎죠"[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100390t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)