반도체 업황을 바탕으로 어닝 서프라이즈를 기록할 것이라는 평도 나온 만큼, SK하이닉스가 호실적을 내면 실적 발표의 우울한 분위기를 끊을 것이라는 기대감이 커지고 있다.

27일 마켓포인트에 따르면 SK하이닉스(000660)는 전거래일보다 1.87%(900원)오른 4만9150원에 거래를 마쳤다. 최근 3개월간 10.0% 상승했다.

|

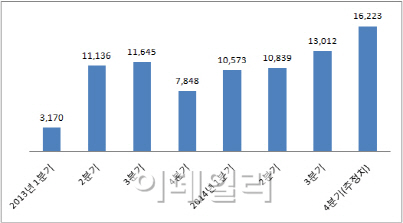

2013년 4분기 영업이익이 7847억원에 불과했던 점을 감안 하면 두 배를 훌쩍 넘는 수치다.

시장에서는 SK하이닉스가 무난히 기대치를 충족하는 성적을 낼 것이라 기대한다. D램 시장의 가격 안정화로 출하량이 증가했을 것으로 보인다. 지난 4분기 기준 모바일 D램 시장의 매출 비중은 삼성전자가 39%를 차지하는 가운데 SK하이닉스 역시 36%를 차지하고 있다.

또 낸드 역시 애플의 아이폰 6 등 신제품 판매에 따라 출하량이 증가하며 수익성이 개선됐을 것이라는 평가다.

물론 성과급 지급이나 도시바와의 소송 합의로 인한 비용이 일회적으로 출회할 가능성도 있다. 그래도 4분기 영업이익은 시장 기대치를 맞추거나 소폭 웃도는 수준일 것이라는 의견이 힘을 얻는다.

지난해 1~3분기의 영업익 합은 3조4423억원. 4분기 영업익이 추정치만 된다 해도 지난해 5조646억원의 영업익을 시현하는 셈이다.

추후 전망 역시 나쁘지 않다. 올해 1분기 갤럭시 S6 등 신제품 수요로 지난해보다 8% 이상 성장하는 가운데 하반기부터는 낸드의 수익성 역시 점차 개선될 것이라는 평가다. 미국 소비가 꾸준한 회복세를 보이는 점도 긍정적이다.

박유악 메리츠종금증권 연구원은 “내년 2분기부터 3분기 사이에는 D램 경쟁사 마이크론의 공급 차질 가능성도 있는 상황”이라며 “올해 역시 안정적인 실적 흐름을 지속할 것”이라고 전망했다.

김재은 NH투자증권 연구원은 “유가 하락으로 4분기 시장 전체적으로 실적 둔화가 나타날 가능성이 높다”면서도 “SK하이닉스는 4분기와 올해 1분기의 전망치가 동시에 상향되고 있는 만큼, 올해 실적 개선 기대감이 큰 종목”이라고 말했다.

![러시아가 누리호 엔진 줬다?”...왜곡된 쇼츠에 가려진 한국형 발사체의 진실[팩트체크]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031301228t.jpg)

![살인 미수범에 평생 장애...“1억 공탁” 징역 27년 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031400001t.jpg)