.png)

.png)

|

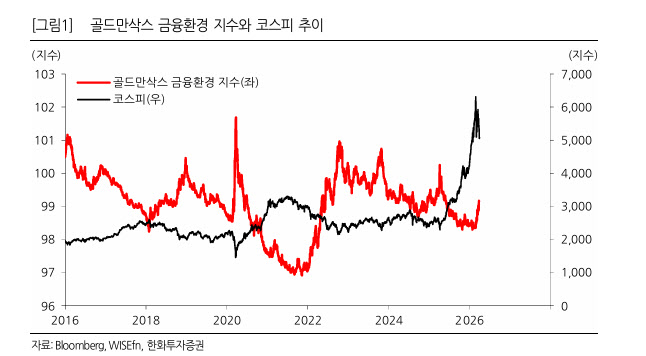

안 연구원은 “최근 금융환경 지수는 유가 상승과 밀접하게 동행하면서 악화되고 있다”며 “결국 유가가 내려야 코스피 반등이 이어질 수 있다”고 밝혔다. 다만 유가가 지정학으로 움직이는 국면에서는 그 누구도 명확한 정보 우위를 가지기 어렵다고 덧붙였다.

|

우선 현재 서부텍사스산원유(WTI) 근월물(CL1)이 차월물(CL2)보다 6.5달러 높은 이른바 백워데이션 상태로, 2008년 9월 이후 역대 두 번째로 크게 벌어진 스프레드라고 설명했다. 그는 “극단적인 공급 부족 프리미엄이 근월물 가격에 붙어 있다”며 “역사적으로 이 정도 극단적 스프레드는 일시적으로만 관찰됐다”고 말했다.

트럼프 대통령의 언어 변화도 눈에 띈다. 전쟁 1~3주차에 주로 쓰던 승리, 공격, 마감시한 같은 강경한 어휘가 4~5주차에는 대화, 협상, 종전 등으로 부분 이동했다. 6주라는 전쟁 시한이 다가오는 가운데 나타난 변화다.

코스피 5000포인트는 고점 대비 약 20% 하락한 수준으로, 작년 4월 관세 충격 당시 하락률과 유사하다. 이보다 더 빠졌던 때는 코로나19 당시(-35.7%, 약 4050포인트), 2022년 금리 인상기(-31.2%, 약 4350포인트) 정도였다.

밸류에이션 측면에서는 코스피 12개월 예상 주가수익비율(PER)이 7.58배로 8배 이하로 진입했다. 안 연구원은 “지난 20년간 전체 거래일 중 단 1.4%, 71일에 불과했던 영역”이라며 “내려갈 수 있는 곳까지는 내려온 상태”라고 평가했다.

대기 자금 측면에서도 5000포인트 이하는 강한 매수 유입이 기대되는 자리다. 코스피가 2500에서 5000까지 상승하는 동안 실질적인 저가 매수 기회는 거의 없었다. 작년 4월 저점 이후 올해 1월 중순 5000포인트를 처음 돌파하기까지 코스피가 하루에 4% 이상 하락한 날은 단 하루도 없었고, 3% 이상 하락한 날도 4일에 불과했다. 현재 고객예탁금은 여전히 110조원을 상회하고 있다.

안 연구원은 “모두가 불확실하다고 느끼는 이 구간이 역설적으로 패닉 매도의 가격 왜곡이 가장 극대화되는 시점”이라고 강조했다. 이어 “5000포인트 이하에서도 5% 내외의 추가 하락 가능성을 감안해야 하나, 이 구간에서는 분할 매수 대응이 유효하다”고 조언했다. 대형 업종 중 시장보다 하락이 컸던 반도체와 자동차 업종에 주목한다고 덧붙였다.

![디폴트 난 홍콩 빌딩에 추가 투자…국민연금 수천억원 날릴판[Only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/04/PS26042300040t.696x1043.0.png)