.png)

오현진 키움증권 연구원은 “최근 주가 하락은 실적 부진과 인도 신규 사업 성과 지연에 따른 영향이 컸다”며 “메모리 모듈 사업 성과 가시성이 높아지면서 신규 사업 기대감이 다시 반영될 시점”이라고 평가했다.

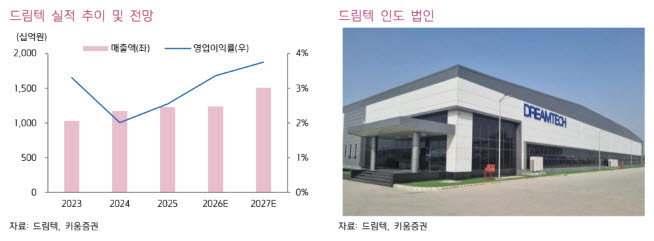

드림텍의 올해 1분기 매출액은 2607억원으로 전년 동기 대비 24% 감소했고 영업이익은 4억원으로 96% 줄었다. 스마트폰 부품 사업(IMC) 부문이 북미 고객사의 선제적 재고 축적 효과가 있었던 지난해 기저 부담과 단가 인하 압력 영향으로 부진했다. 인도 법인 가동률 저하와 자회사 카디악인사이트의 수주 지연도 실적에 부담으로 작용했다.

다만 하반기부터는 인도 메모리 모듈 사업이 본격화될 것으로 전망했다. 드림텍은 인도 공장에서 서버용 RDIMM, 데스크톱용 UDIMM, 노트북용 SODIMM 초도 물량 양산을 완료했으며 현재 고객사 다변화를 추진 중이다.

오현진 연구원은 “본격 양산 시점은 3분기 말로 예상한다”며 “인도 공장 내 완전 가동 기준 연간 메모리 모듈 생산 능력은 2000억원 이상으로 파악된다”고 전했다.

키움증권은 드림텍의 올해 매출액을 1조2388억원, 영업이익을 416억원으로 전망했다. 이는 지난해보다 각각 1%, 33% 증가한 수준이다. 관계회사 실적 개선도 점진적으로 나타날 것으로 내다봤다.

오 연구원은 “최근 메모리 수요 확대에 힘입어 잠재 고객사 확보도 순조롭게 진행되고 있다”며 “생산 효율화와 인도 법인 가동률 상승으로 상저하고 실적 흐름이 나타날 것”이라고 전망했다.

|

![젠슨 황이 시민 입에 넣어준 '반도체 과자'…HBM을 먹어봤다[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060700097t.jpg)

![시도 때도 없는 영상통화에 시댁 단톡방까지…산후우울증 온 며느리[양친소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/06/PS26060700085t.jpg)