이현욱 IBK투자증권 연구원은 5일 보고서에서 “중국산 배터리의 빈자리를 한국 2차전지가 채울 수 있다”며 “2027년부터 유럽의 탈중국 공급망 재편이 가속화할 가능성이 있다”고 말했다.

|

초기 차량용 배터리 요건은 EU산 배터리 셀을 포함한 주요 특정 부품 3개 이상을 요구하는 구조다. 주요 부품엔 배터리 팩, 모듈, 셀, 양극활물질, 음극활물질, 전해액, 분리막, 집전체, 배터리관리시스템(BMS), 열관리시스템(BTMS) 등이 포함된다. 법 발효 3년 뒤에는 요건이 더 강화돼 EU산 주요 특정 부품을 최소 5개 포함해야 하고, 이 가운데 배터리 셀과 양극활물질, BMS는 반드시 EU산이어야 한다.

다만 기업 국적 자체보다 실제 생산 지역이 원산지 판단의 핵심이 될 전망이다. CATL 같은 중국계 기업이라도 헝가리나 독일 공장에서 배터리 셀을 실질적으로 생산하면 EU산으로 인정될 가능성이 크다. 반대로 중국에서 생산한 셀을 유럽으로 들여온 뒤 단순히 모듈이나 팩으로 조립하는 경우에는 셀 자체가 EU산으로 바뀌지 않는다는 설명이다.

이 연구원은 “장기적으로는 유럽 내 셀 공장만으로는 충분하지 않다”며 “양극재와 BMS를 포함한 소재·부품 공급망의 추가 현지화가 필요하다”고 설명했다.

문제는 현재 유럽 주요 완성차 업체의 중국계 배터리 조달 비중이 이미 높은 수준이라는 점이다. IBK투자증권에 따르면 올해 4월 누적 기준 유럽 내 주요 완성차 업체의 중국계 배터리 조달 비중은 폭스바겐그룹 65.2%, BMW그룹 76.3%, 스텔란티스그룹 88.0%로 집계됐다. 메르세데스-벤츠그룹 역시 CATL, 파라시스, CALB 등 중국계 업체의 합산 비중이 70%를 웃도는 것으로 파악됐다.

중국계 배터리 비중이 30% 수준을 넘기 어렵다고 가정하면 이들 완성차 업체는 상당한 물량을 비중국계 업체로 재배분해야 한다. 폭스바겐은 약 35%포인트, BMW는 약 46%포인트, 스텔란티스는 약 58%포인트, 메르세데스-벤츠는 40%포인트 이상의 공급 물량을 비중국계 업체로 돌려야 한다는 계산이다. 중국계 배터리 조달 비중이 30%를 웃도는 유럽 주요 OEM들이 평균 44.8%포인트의 물량을 비중국계 배터리 업체로 재배분해야 한다는 의미다.

이 과정에서 국내 배터리 업체의 전략적 가치가 높아질 것으로 전망된다. 유럽 완성차 업체들이 이미 한국 배터리 업체를 주요 공급사로 활용하고 있어, 신규 공급사를 새로 인증하기보다 기존 공급사의 물량을 확대하는 방식이 현실적이기 때문이다.

업체별로는 LG에너지솔루션(373220)의 수혜 폭이 가장 넓을 것으로 평가됐다. LG에너지솔루션은 폭스바겐, 스텔란티스, 르노-닛산 등 다수의 유럽 완성차 업체에 공급 이력을 보유하고 있다. 삼성SDI(006400)는 BMW의 주요 비중국계 공급사라는 점에서 BMW가 공급망 다변화에 나설 경우 직접적인 수혜가 가능하다. SK온은 메르세데스-벤츠와 포드에서 의미 있는 점유율을 확보하고 있어 중국계 공급사 비중 축소 과정에서 추가 수주 기회를 얻을 수 있다는 분석이다.

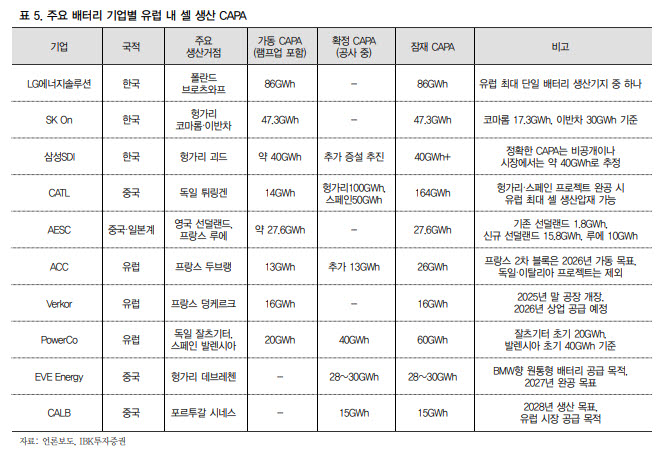

유럽 현지 생산능력도 국내 업체의 강점으로 꼽힌다. 보고서에 따르면 한국 배터리 3사의 유럽 내 현재 가동·램프업 생산능력은 약 173기가와트시(GWh) 수준이다. 중국계 배터리 업체의 현재 가동·램프업 생산능력은 약 42GWh로 추정된다. 다만 공사 중이거나 확정된 잠재 생산능력까지 포함하면 중국계 업체의 유럽 내 생산능력은 약 235~237GWh까지 늘어날 수 있어 중장기 경쟁은 이어질 전망이다.

LG에너지솔루션은 폴란드 브로츠와프에 86GWh 규모의 생산거점을 보유하고 있다. SK온은 헝가리 코마롬과 이반차 공장을 통해 47.3GWh 규모의 생산능력을 확보했다. 삼성SDI는 헝가리 괴드 공장에서 약 40GWh 수준의 생산능력을 갖춘 것으로 추정된다.

다만 수혜가 단기간에 나타나기는 어렵다는 분석이다. 배터리는 차종별 인증과 개발 기간이 길고, 완성차 업체도 기존 공급망을 단기간에 바꾸기 어렵기 때문이다. 중국계 배터리 업체 역시 유럽 현지 생산 확대를 통해 IAA 요건에 대응할 수 있다는 점도 변수다.

이 연구원은 “국내 배터리 업체의 수혜는 단기적인 공급사 교체보다 중장기 신규 차종과 후속 플랫폼 수주를 통해 나타날 가능성이 높다”며 “유럽 완성차 업체의 공급사 다변화가 본격화하면 유럽 내 생산기지와 고객사 공급 이력을 동시에 확보한 한국 배터리 업체의 전략적 가치가 부각될 것”이라고 말했다.

![매도인이 잔금 빌려준다? ‘셀러대출'의 위험한 이면[똑똑한부동산]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072500280t.jpg)

![한여름에 패딩?…대륙의 크라스 ‘얼음 도시' 가보니[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26072500293t.jpg)