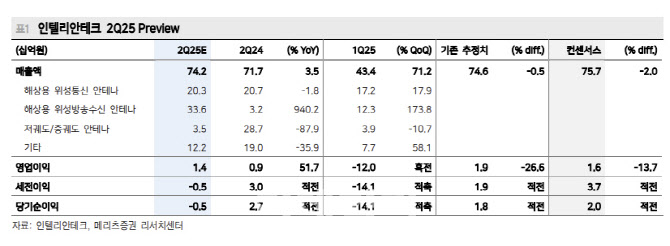

정지수 메리츠증권 연구원은 “2분기 연결 매출액은 742억원으로 전년 동기 대비 3.5% 증가하고, 영업이익은 14억원으로 51.7% 늘어 시장 기대치(16억원)에 부합할 것”이라며 “해상용 위성통신 안테나는 주요 고객사인 Inmarsat과 Marlink 각각 분기 40억~50억원 수준으로 매출액이 회복된 것으로 파악된다. OneWeb향 매출도 1분기 10억원에서 2분기 100억원 수준으로 회복될 전망”이라고 분석했다.

정지수 연구원은 “Company A향 게이트웨이 안테나의 경우 분기 최대인 198억원의 매출을 기록하며 전사 실적에 기여했다”며 “하반기에는 상반기 대비 물량이 두 배 이상 증가할 것”이라고 설명했다.

2025년 연간 기준으로는 매출 3275억원, 영업이익 89억원으로 전년 대비 매출액은 27.1% 증가하고 영업이익은 흑자 전환이 기대된다. 특히 지상용 안테나 매출액은 1753억원으로 전년 대비 63.6% 증가하고, Company A향 매출은 같은 기간 255.5% 늘어난 1056억원을 기록할 것으로 전망된다.

정 연구원은 “Inmarsat, Marlink, Carnival 등 해상용 고객 수주가 정상화되고 있고, 일부 유럽 국가들을 중심으로 OneWeb 서비스 도입이 확대되는 점은 고무적이다”며 “OneWeb 국내 서비스는 단말 적합성평가 승인을 완료하고 늦어도 9월 시작될 것”이라고 내다봤다. 또 “미국 군용·게이트웨이 수요에 대응하기 위한 설비 투자가 진행 중으로, 중장기 실적 성장에도 긍정적”이라고 덧붙였다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)