.png)

.png)

|

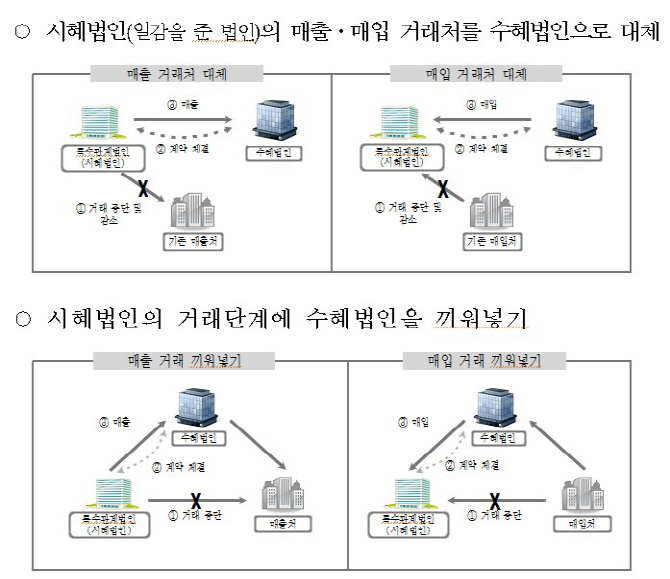

제조업체인 D사는 계열사인 E사의 법인세 신고 시 매출액 항목인 부산물 매출을 영업외수익으로 회계처리해 영업손익을 낮춰 잡았다. D사의 지배주주 F씨는 일감몰아주기 증여세 신고 시 과소 계상된 영업손익으로 세후영업이익을 계산해 증여세 탈루했다가 국세청으로부터 일감몰아주기 증여세 수억원을 추징당했다.

8일 국세청에 따르면 올해 일감몰아주기를 신고·납부해야 하는 대상자로 선정돼 안내문을 발송한 지배주주와 배우자, 친족은 약 2250명, 수혜법인은 약 1850개이다. 또 작년 이후 사업기회를 제공받아 일감떼어주기 증여세를 신고해야 하는 수혜법인은 약 290개로 집계됐다.

일감 몰아주기·떼어주기 증여세 신고 대상자들은 이달 31일까지 국세청에 자진 신고·납부를 해야 불이익을 받지 않는다. 특히 올해는 지난 2017년 일감떼어주기 증여세 신고자들이 정산 신고하는 첫 해로 2016년 이후 지난해까지 실제 이익에 대해 정산해 신고해야 한다.

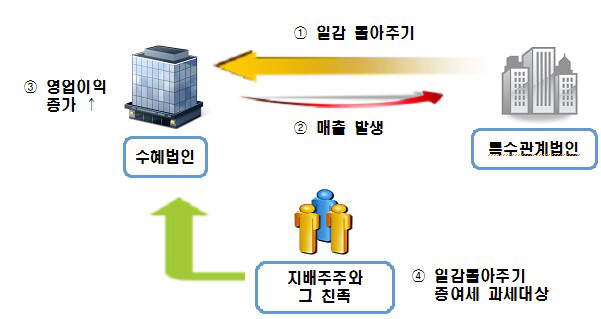

일감몰아주기 증여세 신고 대상자는 세후영업이익이 있는 수혜법인의 매출액 중 지배주주와 특수관계에 있는 법인에 대한 매출액 비율이 30%(중소기업 50%·중견기업 40%)를 초과하는 경우로 수혜법인의 주식을 3%(중소·중견기업은 10%)를 초과해 보유한 지배주주와 그 친족주주다. 자녀 등이 주주로 있는 법인에 사업기회를 제공하는 방식으로 부를 이전하는 경우 자녀들이 얻게 된 간접적인 이익을 증여로 보고 과세하는 것이다.

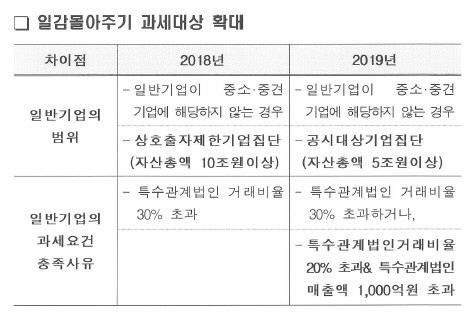

올해부터는 중견·중소기업에서 제외되는 기업의 범위를 상호출자제한기업집단(10조원 이상)에서 공시대상기업집단(5조원) 소속기업으로 확대했다. 또한 특수관계법인 거래비율이 20%를 초과하고, 특수관계법인에 대한 매출액이 1000억원을 초과하는 경우도 과세대상이 된다.

|

|

국세청은 법인세 신고내역, 주식변동상황명세서 등을 분석해 일감몰아주기·일감떼어주기 증여세 과세요건을 충족할 것으로 예상되는 수증자와 수혜법인에게 안내문을 발송했다고 밝혔다.

신고기한까지 증여세를 신고하면 산출세액의 5%에 해당하는 신고세액공제 혜택을 받을 수 있다. 정부는 과세 인프라 확충을 위해 상속·증여세 신고세액공제를 기존 산출세액의 7%에서 2018년 상속개시되거나 증여분부터 5%, 2019년 이후는 3%로 단계적 공제율을 인하하기로 했다.

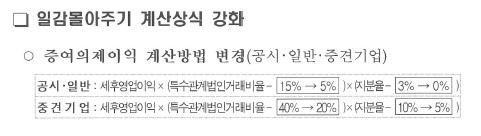

국세청은 일감몰아주기 등 불공정 거래를 통해 편법적으로 부(富)를 이전하는 사례에 대해서는 지속적으로 검증을 실시해 엄정히 대응한다는 방침이다. 국세청 관계자는 “성실신고가 최선의 절세이므로, 무신고 또는 불성실신고로 불이익을 받지 않도록 유념해 주시기 바란다”면서 “올해부터 일감몰아주기 증여세 과세대상이 확대되고 증여의제이익(법률상 증여가 아니지만 경제적으로 증여와 동일한 효과가 있어 세법상 증여로 간주하는 것) 계산 방법이 강화됨에 따라 변경된 세법 규정을 다시 한 번 확인해 성실신고 해달라”고 당부했다.

|

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)