박지원 한기평 책임연구원은 “대규모 영업손실 발생, 투자 및 배당 부담 지속 등으로 전반적인 재무안정성이 저하된 가운데 본격적인 실적 개선 시기엔 중장기적 접근이 필요할 것”이라며 “확대된 투자규모, 소송합의금 지급 부담 등으로 저하된 재무구조가 지속될 전망인 점 등을 반영했다”고 말했다.

|

특히 지난해 상반기엔 코로나19 확산에 따른 유가급락, 대규모 재고관련 손실 발생, BEP를 밑도는 정제마진 지속 등으로 정유부문에서 2조2000억원 영업손실이 발생했고, 비정유부분도 전반적으로 부진하며 연결기준 2조6000억원의 적자를 기록했다.

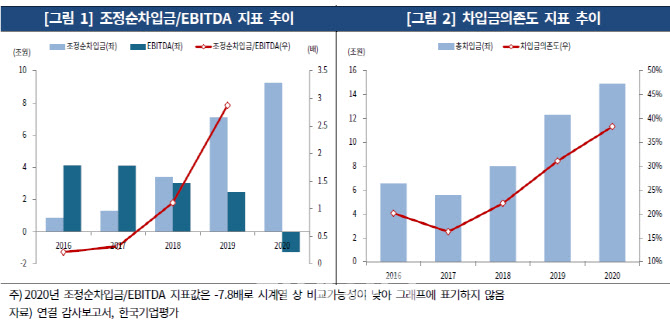

수익창출력 저하와 차입부담 확대로 2016~2017년 0.3배 수준이던 EBITDA대비 조정순차입금 지표가 2019년 1.1배 2019~2020년 평균 13배로 대폭 저하됐고, 지난해 당기순손실 영향으로 주요 레버리지 지표도 한층 악화되는 등 전반적인 재무안정성이 과거대비 크게 저하됐다.

박 연구원은 “올해는 정유 및 석유화학 부문이 긍정적이고 재고 시차효과, 재품수요 회복에 힘입어 전년대비 실적이 개선될 것”이라며 “정제마진 및 주력제품 스프레드 본격적 회복에 불확실성이 내재된데다 배터리 부문 손실 지속 가능성 등을 고려하면 단기간내 코로나19 이전 수준의 수익창출력 회복은 어려울 것”이라고 예상했다.

또한 유가상승에 따른 운전자본부담 재확대 가능성, 배터리 및 소재부문 투자 확대로 2021~2023년동안 매년 3조~4조원 내외의 캐팩스 집행이 예정된 점, 배터리 소송 합의금 지급 부담(약 2조원) 등을 감안하면 중단기간 내 차입 부담의 유의미한 감축은 어려울 전망이다.

한기평은 향후 사업과 재무전망에 있어 △국제유가 및 정제마진 추이, 생산제품 스프레드 추이, 영업실적 변동폭, 투자 및 배당계획, 재무안정성 개선책 진행수준을 키 팩터로 꼽았다.

![상하이 가는데 당일 비행기 취소, 남일 아닌 오버부킹 피해[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072800655t.jpg)