.png)

|

한국신용평가는 2일 한화투자증권의 기업신용등급(ICR)을 종전 `A`에서 `A+`로 상향 조정했다. 등급전망은 `긍정적`에서 `안정적`으로 변경됐다. 후순위 무보증사채 신용등급도 `A-(긍정적)`에서 `A(안정적)`으로 올렸으며, 단기 신용등급도 `A2+`에서 `A1`으로 상향했다.

앞서 한국기업평가와 나이스신용평가도 한화투자증권의 ICR을 `A+(안정적)`으로 평가했고, 무보증 후순위사채 신용등급을 `A(안정적)`으로 올렸다. 나신평은 단기 신용등급도 `A2+`에서 `A1`으로 상향 조정했다.

한화투자증권은 한화자산운용이 제3자배정 유상증자에 참여해 1000억원을 납입했다고 지난달 30일 공시했다. 이에 따라 한화자산운용이 19.63%의 지분을 확보해 최대주주로 변경됐다. 기존 최대주주 한화큐셀앤드첨단소재 등의 특별관계자를 포함한 지분율은 46.21%다. 지난 3월 말 기준 9737억원의 자기자본을 보유하고 있던 한화투자증권은 이번 1000억원 규모 유증을 통해 자기자본 1조원을 넘기게 됐다.

이재우 한신평 선임연구원은 “한화투자증권은 영업용순자본 대비 총위험액 비율을 300% 내외에서 관리하는 등 보수적인 위험관리기조를 유지하고 있다”며 “이번 유증을 통해 영업기반이 넓어지는 한편 위험 및 부실에 대한 자본완충력이 강화됐다”고 진단했다. 한화투자증권의 3월 말 기준 잉여자본 규모는 5751억원, 영업용순자본비율은 305.8%를 기록했다.

또 한화자산운용으로 최대주주가 변경되면서 한화그룹 내 금융계열로 편입됐고, 유사시 한화생명보험을 포함한 금융계열로부터 재무적 지원을 기대할 수 있게 됐다. 지원 가능성이 반영돼 한화투자증권의 신용등급은 1노치 상향 조정됐다.

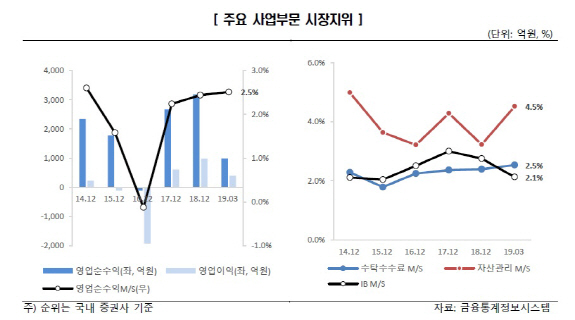

회사의 시장지위가 회복되면서 수익성도 개선되는 추세다. IB부문을 비롯해 리테일·트레이딩 등 모든 사업부문 실적이 개선되면서 영업순수익 시장점유율은 2.5%를 회복했다. 이 연구원은 “리테일 영업체계 정비후 투자중개 및 자산관리부문 시장점유율이 상승하고 있다”며 “주가연계증권(ELS) 관련 헤지비용이 감소하며 자기매매 및 운용부문이 양호한 이익을 기록하는 가운데 부동산 및 구조화 금융의 실적 호조로 IB부문 이익도 늘어났다”고 설명했다. 한화투자증권의 지난 1분기 영업이익은 398억원으로 전년동기대비 19.5% 증가했다.

다만 회사의 이익구조 내 부동산금융 비중이 높은 점은 부담이라는 평가다. 이 연구원은 “부동산 경기 둔화 및 증권사간 경쟁 심화의 영향을 받을 수 있다”며 “우발부채 내 후순위성 신용공여 및 부동산 프로젝트파이낸싱(PF) 비중이 높아 지속적인 신용위험 및 유동성위험 관리가 필요하다”고 판단했다.

더불어 한화투자증권이 인수해 판매한 중국국저에너지화공집단(CERCG) 지급보증 자산유동화기업어음(ABCP)이 부도 처리되면서 현대차증권 등 투자자들이 회사와 이베스트투자증권 등을 대상으로 민사소송(소송가액 약 1131억원)을 제기한 상황이다. 법원 판단 결과에 따라 손해배상책임이 발생할 수 있어 진행경과 및 그에 따른 영향을 점검할 필요가 있다는 진단이 나온다.