.png)

.png)

|

증권가에선 한솔그룹 지배구조의 관전 포인트로 ‘한솔로지스틱스→한솔제지→한솔EME→한솔로지스틱스’로 이어지는 순환출자 고리를 해소하고 조동길 회장 등 오너의 지배구조 강화를 통한 안정적인 경영권 확보에 있다고 보고 있다.

한솔그룹은 지난해 4월 한솔제지 투자부문과 한솔로지스틱스 투자부문을 합병해 지주사 한솔홀딩스를 출범할 계획이었지만, 한솔로지스틱스 주주들이 주가보다 높은 가격으로 책정된 주식매수청구권을 행사하며 합병에 반대해 결국 무산됐다.

한솔제지 관계자는 “지주사 전환 작업을 단순화하기 위해 우선 한솔제지부터 분할·합병하기로 한 것”이라며 “한솔제지가 지주사로 전환되는 내년 이후부터 한솔로지스틱스(009180)의 순환출자 구조 해결 방식을 고민해 볼 예정”이라고 설명했다.

한솔제지가 사업부문과 투자부문으로 나뉜다면 과거 사실상의 지주회사 역할을 하면서 져야 했던 계열사 지원 부담을 덜 수 있으리라고 관측한다.

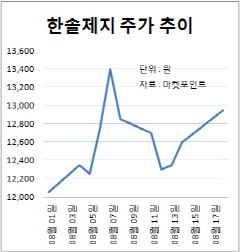

이달 이사회에서 한솔로지스틱스의 순환출자 문제까지 일거에 해소됐다면 주가엔 더 긍정적인 영향을 미쳤겠지만, 이 문제는 당장 주가에는 영향을 미칠만한 이슈는 아니라고 보고 있다. 공정거래법상 지주사 전환 후 2년 동안의 순환출자 해소 유예 기간이 부여됨에 따라 2016년말까지 한솔로지스틱스의 순환출자 문제를 해결하면 되기 때문이다.

증시 전문가들은 이사회 이후 사흘간 주가가 급락한 것은 오히려 국내 신용평가사들이 제기하는 재무구조 관련 문제가 작용한 것으로 해석한다. 나이스신용평가는 분할, 신설되는 한솔제지는 기존 자산에서 계열사 주식을 뺀 제지사업 관련 자산만 승계하면서 부채비율과 차입금 의존도가 높아질 것으로 예상했다.

다만, 한솔제지의 현금창출 능력과 성장성에 대해서는 높이 평가하고 있어 주가 상승 여력은 앞으로도 충분하다고 보고 있다.

이상한 하이투자증권 연구원은 “지주사 전환으로 자산가치 할인 요소 등이 해소되면서 기업가치가 개선될 것”이라며 “네덜란드의 라벨가공, 유통업체 텔롤(Telrol)사 인수로 감열지 사업 등 고부가가치 사업 영역도 확대될 것”이라고 분석했다.