.png)

.png)

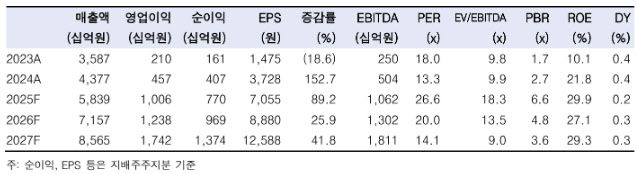

|

이어 “수출 가시성이 높아지는 시점을 앞두고 발생한 밸류에이션 괴리를 활용한 매수 적기”라고 설명했다.

장 연구원은 방산주 투자 본질이 전쟁 테마가 아닌 수주 성장에 있다고 강조했다. 그는 “2022년 이후 방산 업종 주가 상승은 수주잔고 성장과 이익 개선이 이끌었다”며 “올해 약 20조원 규모의 수주 파이프라인을 확보한 만큼 모멘텀이 부족하지 않다”고 말했다.

또 “유럽의 생산능력 부족과 중동 전차 노후화를 고려하면 신규 수출 가시성은 매우 높다”고 덧붙였다.

단기적으로는 이익률 둔화가 예상되지만 일시적이라는 판단이다. 장 연구원은 “폴란드 2차 사업 인도 전까지 이익률은 1차 대비 낮을 것”이라며 “상반기 영업이익률은 전년 대비 하락할 수 있다”고 밝혔다.

다만 “인도 물량 증가와 매출 인식 확대가 본격화되는 3분기부터 이익률 개선이 재개될 것”이라며 “하반기 영업이익률은 18% 수준으로 회복될 전망”이라고 설명했다.

이어 “2026년과 2027년 영업이익은 각각 1조2000억원, 1조7000억원 수준으로 증가하며 성장세가 지속될 것”이라고 내다봤다.

![[속보]김건희 2심 징역 4년 선고…1심보다 2년 4개월 늘어](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042801225t.jpg)