.png)

.png)

|

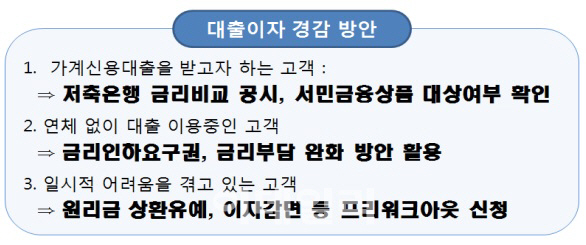

저축은행 등 금융권에서 가계신용대출을 받을 때 다양한 지원 제도를 몰라 더 많은 이자를 내는 사례가 많다.

28일 금융감독원은 ‘저축은행 가계신용대출 고객이 이자 부담을 줄이는 방법’을 공개했다.

금감원에 따르면 7월 기준으로 각 저축은행의 신용 7등급 신규 개인신용대출 평균금리는 최대 6.59%포인트 차이가 나는 것으로 나타났다. 특히 과도하게 광고나 대출모집인에 의존하는 저축은행은 그 비용을 대출금리에 반영해 금리가 더 높은 성향이 있다. 따라서 대출을 받기 전에 금리비교 공시 등을 통해 금리를 비교하는 게 이자 절감에 도움이 된다.

금감원 관계자는 “우리 원의 파인 홈페이지 또는 저축은행중앙회의 금리공시자료를 조회해 평균 금리가 낮은 저축은행에서 대출을 상담받는 것이 유리하다”며 “대출 상담 과정에서 신용조회를 하는 것은 신용등급에 영향을 미치지 않는다”고 설명했다.

서민금융 지원제도를 활용하는 것도 한 방법이다. 정부는 저소득 자영업자, 사회초년생인 대학생·청년 등을 위해 다양한 서민금융 지원제도를 운영하고 있다.

연체 없이 대출을 이용 중인 고객이나 신용등급이 상승한 경우 등에는 금리인하요구권을 활용할 수도 있다. 금리인하요구권은 신용등급 상승, 소득 및 재산 증가, 승진 등 직위 상승, 우수고객 선정 등으로 신용상태가 개선된 고객이 대출금리 인하를 요구할 수 있는 권리다.

또한 대출금리가 법정 최고금리(연 24%)를 초과하고 약정기간의 절반 기간 동안 연체가 없는 경우에는 만기 이전이라도 중도상환수수료를 받지 않고 법정 최고금리(연 24%) 이하의 신규대출로 갈아탈 수 있는 금리부담 완화 제도도 활용할 수 있다.

아울러 실직, 질병 등으로 일시적 유동성 곤란을 겪고 있거나 저축은행으로부터 연체발생이 우려된다는 사실을 사전에 안내받은 경우 ‘프리 워크아웃’을 신청하면 원리금 상환 유예나 상환방법 변경(일시상환→분할상환), 이자감면 등의 지원을 받을 수 있다.