.png)

정부가 금융권의 개인회생정보 공유 시점을 확 앞당기기로 했다. A씨 사례처럼 개인회생 절차의 맹점을 활용하는 ‘도덕적 해이’를 막기 위해서다.

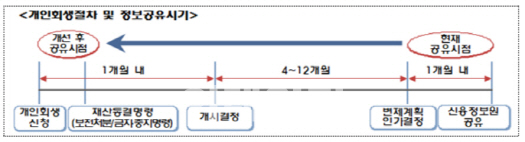

금융위원회는 개인회생정보 공유시점을 채무자 재산에 대한 동결명령시점으로 조정하기로 했다. 동결명령시점은 대개 회생 신청 직후 1주일 이내에 결정된다. 지금까지 금융권에서 개인회생정보는 최대 신청 이후 최대 1년 가까운 시점에 신용정보원에 등록된 이후 공유했다. 회생 신청인의 채권금융기관이 아니면 회생신청을 한 사실조차 알 수 없는 구조다. 금융위가 신용정보법을 엄격하게 적용해 법원이 변제계획을 인가하는 시점에 맞추다 보니 이런 일이 벌어졌다.

문제는 이를 악용해 회생절차 이후 다른 금융회사에서 신규대출을 받는 경우가 많다는 점이다. 금융위에 따르면 2012년부터 2014년 28개 금융회사 고객 가운데 회생절차를 신청한 뒤 신규대출을 받은 고객이 7만5000명으로 집계됐다. 이는 회생신청자의 절반(45.8%) 수준이며, 이들이 대출받은 돈도 1조원 가까이나 된다. 자신이 빚을 갚지 못해 회생을 신청했으면서도 새로운 대출을 받은 것이다. 이 과정에서 개인회생 브로커가 대출을 부추기는 사례가 잦았다.

금융당국이 이런 부작용을 차단하려 금융권의 정보공유 시점을 회생신청 직후 1주일 이내로 당긴 것이다. 앞으로 회생 신청자의 채권 금융회사는 법원에서 금지명령 등 재산동결명령을 받은 즉시 신용정보원에 동 사실을 등록하여 금융권에 공유하게 된다.

다만 법원이 회생결정을 최종 확정하기 이전인 만큼 신용등급에는 반영하지 않고, 불합리한 대출 방지 목적으로만 활용할 방침이다.

금융위 관계자는 “개인회생 브로커를 통한 불합리한 대출과 고의적인 면책 시도를 방지하는 게 핵심”이라면서 “개인회생제도의 악용을 막고 과도한 빚 탓에 고통받는 채무자를 지원하는 회생제도 본연의 기능에 충실할 것”이라고 강조했다.

☞용어설명

개인회생:개인회생이란 빚이 과도해 재정적으로 어려움을 겪고 있지만 고정 수입이 있는 개인채무자가 일정 기간 빚을 갚으면 나머지 빚을 면제해주는 제도다. 채무자의 상환 부담을 줄이고 채권자도 이익도 높려는 목적이다. 무담보채무의 경우에는 5억원, 담보부채무의 경우에는 10억원 이하인 개인채무자가 대상이다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)