.png)

|

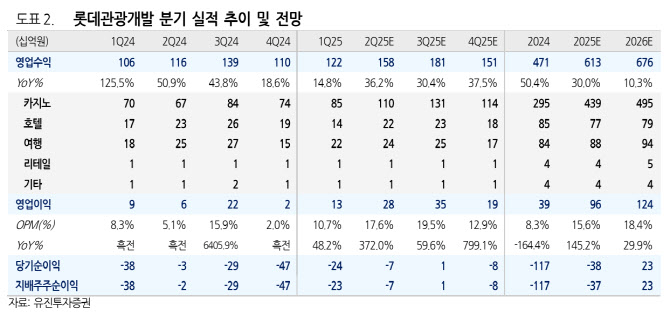

2분기 카지노 방문객 수는 15만명으로 전년 동기 대비 71% 늘고, 드롭액은 6685억원으로 같은 기간 63% 늘며 역대 최대성과를 기록할 것이라는 전망이다.

이 연구원은 “1월부터 매달 방문객 증가 추세 이어지고 있는 점 긍정적이며, 특히 5월은 처음으로 5만명의 방문객을 기록했는데, 6월은 5월보다 영업일 수가 하루 적고 연휴가 없었음에도 불구하고 5월보다 방문객 수 증가한 점이 고무적이다”라고 전했다.

호텔도 2분기 객실점유율(OCC)이 마카오와 유사한 수준까지 상승하며 견조한 수요를 증명하고 있음. 3분기 성수기도 연이은 호실적 기대된다는 분석이다.

실적 추정치를 상향함에 따라 목표주가를 올렸다. 카지노 방문객의 대부분이 중국인이며 매스 기반이기 때문에 중화권 신규 노선 취항 확대 및 무비자 입국 허용됨에 따른 중국인 인바운드 확대가 하반기 실적 견인할 것이라는 전망 때문이다.

이 연구원은 “호실적에 따른 3분기 순이익과 조기 리파이낸싱도 기대해 볼 수 있다”며 “주가 상승에 따라 CB 전환이 지속적으로 이루어지고 있기는 하나 잔여 CB 물량 모두 전환 고려하더라도 현재 주가에서 30% 이상의 상승 여력 남아 있다고 판단하고, 레저 업종 최선호주 유지한다”고 강조했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)