.png)

.png)

반도체와 디스플레이 등 디바이스솔루션(DS)부문과 소비자가전(CE)부문의 실적이 전분기보다 개선된 점은 다소 위안이지만, IM 부문의 실적 하락폭을 메우기는 역부족이었다.

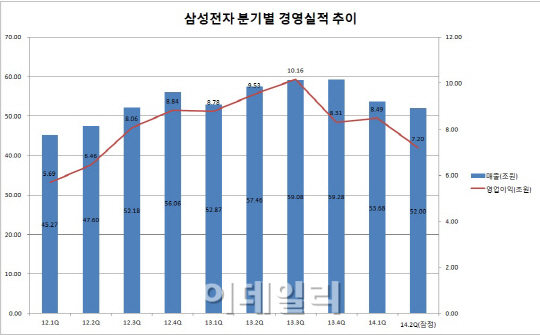

이에 따라 2분기 영업이익률은 14%(13.8%)를 밑돌 것으로 예상되며, 반기 영업이익률도 지난 2012년 상반기(13.2%) 이후 처음으로 15%(14.8%) 아래로 떨어지게 됐다.

◇주력 사업 부진에 환율 여파까지

삼성전자의 어닝쇼크는 주력사업인 IM 부문에서 제품 판매가 줄었을 뿐만 아니라 재고 소진을 위한 마케팅 비용을 늘린게 원인으로 작용했다. 아울러 무선 제품에 직접적 영향을 받는 시스템LSI와 디스플레이 사업 약세도 실적에 악영향을 미쳤다.

도현우 미래에셋증권 애널리스트는 “지난 2분기 스마트폰 출하량은 전분기 대비 18% 줄어든 7400만대로 추정된다”고 설명했다. 특히 중국 스마트폰 업체의 약진으로 중저가 스마트폰 시장에서 고전한 것으로 알려졌다.

태블릿의 경우 교체수요가 부진한 가운데 5~6인치대 제품인 패블릿 제품군이 7~8인치대 태블릿 수요를 잠식했다. 패블릿 제품군을 형성한 곳이 삼성전자라는 점을 비춰볼때 스스로 발목을 잡은 셈이 됐다.

아울러 환율도 실적의 발목을 잡았다. 삼성전자 관계자는 “달러와 유로화뿐만 아니라 대부분 신흥국의 통화에 대해 원화 강세가 지속하면서 전체 실적에 부정적인 영향을 미쳤다”고 설명했다.

|

IM 부문의 부진에도 불구하고 반도체와 디스플레이를 중심으로 한 디바이스 솔루션(DS) 부문과 소비자 가전(CE)부문은 실적개선을 이룬 것으로 나타났다.

증권가와 삼성전자에 따르면 반도체 사업의 2분기 영업이익은 지난 1분기(1조9500억 원)와 비슷하나 2조 원 안팎이 될 것으로 보인다. 매출은 9조5000억 원 수준.

시스템LSI의 부진이 발목을 잡았지만 D램과 낸드플래시 가격이 안정세에 접어들고 PC·모바일용 D램 수요가 지속적으로 늘면서 상승세를 유지했다.

또 브라질 월드컵과 이른 더위 등 계절 특수를 톡톡히 누린 CE사업 부문은 전분기보다 2배 이상 늘어난 4000억 원 이상의 영업이익을 거둔 것으로 집계됐다.

디스플레이 사업 역시 지난 1분기 9분기 만에 적자라는 최악의 실적을 기록했지만 2분기에는 액정표시장치(LCD) 패날 가격 반등과 브라질 월드컵 특수로 2500억~2600억 원 수준의 흑자를 기록할 것으로 보인다.

◇“3Q, 2Q보다는 나아지겠지만…”

삼성전자의 2분기 실적이 시장 예상보다 더 낮은 것으로 나타나면서 시장의 눈은 자연스럽게 3분기로 향하고 있다.

IT 성수기인 3분기 이후로는 실적이 개선될 것이라는 전망이 우세하지만 과거와 같은 사상 최대의 경영실적을 기록하기는 어려울 것이란 관측이다.

에프엔가이드가 집계한 삼성전자의 3분기 실적 컨센서스는 매출 55조930억 원, 영업이익 8조5972억 원이다. 2분기보다는 개선되지만 지난해 3분기(매출 59조800억 원, 영업이익 10조1600억 원)에는 훨씬 미치지 못하는 수치다. 또 하향전망이 이어질 가능성도 배제할 수 없다.

삼성전자 실적을 견인해온 IM 부문의 실적 개선 여부에 대해선 ‘흐림’을 예상하는 전문가가 많다.

익명을 요구한 증권사 연구원은 “2분기 애플의 아이폰5S가 시장의 예상보다 수요가 괜찮았고, 아이폰6 대기 수요로 인해 삼성전자의 고가 스마트폰 판매가 부진했다”며 “3분기는 실적이 개선되겠지만 예년만큼 스마트폰 시장점유율을 끌어올리기는 어려울 것”이라고 내다봤다.

박강호 대신증권 연구원은 “신제품 출하량이 증가하고 반도체·디스플레이부문이 개선되면서 실적개선이 기대된다”면서도 “스마트폰 시장의 성장이 둔화되고 중저가폰 시장 경쟁이 심화하면서 과거처럼 9조~10조 원대 영업이익을 낼 수 있는 환경이 아니다”고 분석했다.

반도체와 CE, 디스플레이 사업부문이 양호한 실적을 지속할 것으로 보이지만 전사 실적의 대폭 개선을 이끌기는 무리다. 결국 IM부문의 부활 여부가 전체 실적을 좌우할 수밖에 없다.

도 애널리스트는 “올해 전체 전사 영업이익은 전년대비 15% 감소한 31조3000억 원을 기록할 것”이라며 “큰 폭의 실적 개선은 플렉서블 스마트폰 등 경쟁사를 압도할 수 있는 제품이 나오거나 삼성이 집중적으로 육성하고 있는 웨어러블 기기 수요의 폭발적인 증가 등 새로운 이익 드라이버가 출현할 때 본격적으로 가능할 것”이라고 예상했다.

|

▶ 관련기사 ◀

☞[마감]코스피, 나흘만에 상승..삼성電 어닝쇼크에도 '무덤덤'

☞2Q 쇼크에도 삼성전자 관련株 '상승세'

☞삼성電, 3분기 IT성수기 효과보겠지만..."하반기 쉽지 않아"