|

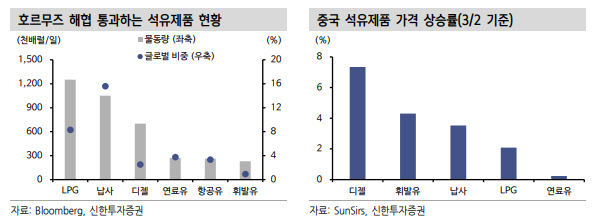

정유업종에 대해선 정제마진 개선 기대를 강조했다. 보고서는 호르무즈 해협을 통과하는 석유제품 물량이 일당 594만 배럴로 글로벌 소비의 6% 수준이라고 설명했다. 원유 대비 물동량 비중은 상대적으로 작지만, 공급 차질이 발생하면 제품 가격이 유가보다 더 큰 폭으로 상승할 수 있다는 분석이다.

특히 유전 생산 자체의 차질이 제한적이더라도, 선박 운항 중단·우회 항로 증가·보험 인수 거절 등으로 물류 프리미엄이 급증하면서 제품 스프레드가 먼저 반응할 수 있다고 봤다. 여기에 원재료(원유) 공급 차질로 정제설비 가동률이 흔들리는 국면까지 간다면 정제마진의 상방 압력은 더 커질 수 있다고 덧붙였다.

품목별로는 디젤(경유)을 ‘최대 수혜’로 꼽았다. 공급이 타이트한 가운데 천연가스 급등으로 가스를 석유로 대체하는 수요(Gas-to-oil switching)까지 발생할 수 있어 석유제품 중 가격 상승 폭이 가장 클 수 있다는 설명이다.

실제로 보고서는 전일 중국 디젤 가격이 7% 상승했고, 유럽 디젤 선물 가격은 20% 급등했다고 전했다. 국내 기준으로도 등·경유는 석유제품 생산량의 34%(2025년)를 차지해, 국내 정유사(S-Oil(010950) 등)의 실적·주가에 우호적이라고 평가했다.

화학업종은 원료 접근성 악화와 공급차질 가능성을 근거로 전 밸류체인 가격 압력을 제시했다. 보고서에 따르면 2025년 기준 아시아 납사 수입의 약 64%가 중동산이며, 이 물량 상당수가 호르무즈 해협 경유로 파악된다.

원료 공급 차질이 발생할 경우 ICIS 기준으로 아시아에서 1400만톤(글로벌 7%) 규모의 에틸렌 설비가 가동 조정 영향권에 들어갈 수 있다고 봤다. 여기에 이란(글로벌 4%)을 포함한 중동 에틸렌(글로벌 15%) 생산 차질까지 겹치면 업스트림부터 다운스트림까지 가격 상승 압력이 확대될 수 있다는 전망이다.

특히 이번 이슈가 아시아 내에서 중국 업체의 상대적 원가 경쟁력 저하로 연결될 가능성에 주목했다. 이란은 중국 원유 수입의 12%를 담당해왔는데, 향후 공급 차질이 불가피해지면 중국의 원료 조달 여건이 나빠질 수 있다는 분석이다.

단기적으로는 원가 부담이 커지더라도, 유럽 경쟁력 저하·중국 ‘반내권’·한국 석화 구조개편·일본 범용 축소 등으로 글로벌 구조조정이 가속화되면 화학 제품 가격의 상향 흐름이 이어질 수 있다고 덧붙였다.

이 연구원은 “연초 이후 턴어라운드 기대감이 부각된 화학 업종 주가에도 이번 이슈는 긍정적”이라며, 당분간은 호르무즈 해협 관련 뉴스 플로우와 운송·보험 등 물류 프리미엄의 지속 여부가 업종 주가의 단기 방향성을 가를 것으로 내다봤다.