.png)

.png)

|

이날 애플 주가는 전일대비 0.1% 내린 225.9달러에 마감했다. 크레이그 모펫 분석대로라면 6~7% 정도 주가가 내려야 적정 수준이라는 얘기다.

|

그는 애플 투자에 있어 지금 중요한 것은 가치 평가의 적정성 여부라고 지적했다. 크레이그 모펫은 “2021년 5G 아이폰(아이폰13) 출시 당시에도 강력한 업그레이드 사이클을 기록했다”며 “하지만 그 당시에는 지금보다 낮은 주가수익비율(PER)로 사이클에 진입했고 금리도 지금보다 상당히 낮았다”고 말했다. 이어 “결국 지금 주가가 합리적인 수준이 되려면 2021년보다 더 강력한 성장이 필요하다는 의미”라며 “다시 말해 이미 주가는 2021년보다 강력한 아이폰 사이클 기대감을 반영하고 있는 것”이라고 지적했다. 실제 현재 애플의 PER은 예상 이익 기준 30~33배 수준으로 역사적으로 높은 상황이다.

크레이그 모펫은 “우리의 분석이 애플 주가의 과대평가를 시사하는 것은 아니며 기대되는 성공 스토리의 가치를 과소평가해서도 안 된다”며 “다만 AI로 인한 강력한(2021년보다 더 강력한) 업그레이드 사이클을 당연시하는 것을 지적하고 싶었다”고 말했다.

그는 또 “규제 리스크와 지정학적 리스크 역시 고민해야 할 때”라며 “이는 애플의 AI 출시 및 채택을 방해할 수 있다”고 우려했다. 특히 구글에 대한 정부의 반독점 소송도 잠재적 위험 요소라고 경고했다. 구글은 애플 기기의 검색엔진을 구글로 기본 설정하게 하려고 막대한 금액을 애플에 지불해 왔다. 지난 2022년에만 200억달러를 지급한 것으로 알려졌다.

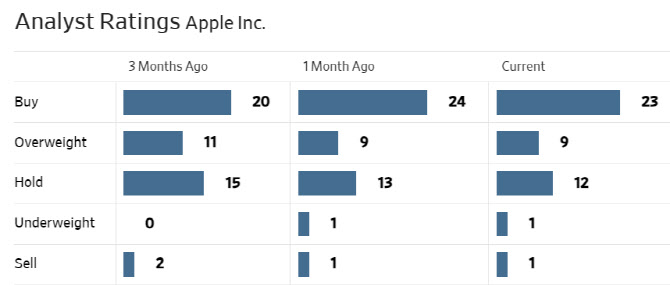

한편 월가에서 애플에 대해 투자의견을 제시한 애널리스트는 총 46명으로 이 중 32명(69.6%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 245.26달러로 이날 종가보다 8~9% 높다.

|

◆네이버 기자구독을 하시면 흥미롭고 재미있는 미국 종목 이야기를 빠르게 받아보실 수 있습니다. 미국 주식이든 국내 주식이든 변동엔 이유가 있습니다. 자연히 모든 투자에도 이유가 있어야 합니다. 그 이유를 찾아가는 길을 여러분과 함께 하겠습니다.

이데일리 유재희 기자가 서학 개미들의 길잡이가 되겠습니다. 매주 화~금 오전 8시 유튜브 라이브로 찾아가는 이유 누나의 ‘이유TV’ 많은 관심 부탁드립니다.