.png)

.png)

|

이날 델타 주가는 전일대비 1.35% 오른 46.71달러에 마감했다. 52주 신고가다. 코로나 엔데믹에 따른 해외여행 수요 회복 영향 등으로 올 들어 40% 넘는 상승세를 이어가고 있다. 라비 샹커는 델타 주가가 단기 급등했음에도 불구하고 앞으로 50% 더 오를 수 있다고 보고 있는 셈이다.

|

델타는 보유 기종 개편과 프리미엄 좌석 확대 등을 통해 성장 모멘텀을 구축해 나가고 있다.

델타는 지난 27일 투자자의 날 행사에서 실적에 대한 강한 자신감을 드러내면서 투자자들의 시선을 끌었다.

델타는 “업계 전반적으로 항공기 공급이 부족한데 국제선 수요가 급증하면서 항공권 가격 인상 등 높은 가격 결정력을 보유하게 됐다”며 “여기에 제트연료 비용도 1년 전보다 30% 하락하면서 수익성이 개선되고 있다”고 설명했다. 이를 고려해 2분기와 연간 기준 주당순이익(EPS) 및 잉여현금흐름(FCF) 가이던스를 모두 상향 조정했다. 이어 내달 13일 2분기 실적을 발표할 예정인데 역대(2분기 기준) 최고 실적이 될 것이라고 예고했다.

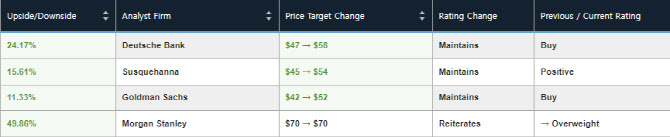

델타의 열정적인 투자자의 날 행사에 대해 월가에서는 목표가 상향으로 화답했다. 도이치뱅크는 목표가를 종전 47달러에서 58달러로 높였고 서스퀘하나(45→54달러)와 골드만삭스(42→52달러)도 일제히 올렸다. 모건스탠리는 이미 높게 제시한 목표가를 조정하는 대신 업종 탑픽 선정으로 대신한 것으로 해석된다.

|

그는 “이러한 차별화된 경쟁력으로 델타는 코로나19 펜데믹 속에서도 고객을 유치했다”며 “업황이 회복되고 있는 만큼 더욱 강력한 성장 모멘텀을 확보한 셈”이라고 강조했다. 이어 “델타가 펜데믹 이전과 비교해 아직 연간 3000억달러 이상의 항공 여객 수요가 부족하다고 했다”며 “이는 추가적인 성장 기대감을 높이는 요인”이라고 덧붙였다.

|

월가의 호평은 지속적인 수익성 개선 기대감, 밸류에이션 매력 등에 따른 것으로 해석된다. 수익성 개선의 근거로는 △인건비 상승에도 비용 효율화에 따른 단위 비용 감소 △항공기 공급 부족으로 지속적인 단위 매출 및 마진 확장 가능성 △프리미엄 좌석 확대, 로열티 수익 급증 △항공기 업그레이드(2024~2025년 신형 항공기 133대 인도 예정)에 따른 마진 확대(구형 항공기 대비 최소 10%포인트 상승) 가능성 등이 꼽힌다.

저평가 매력도 부각되고 있다. 현재 델타의 주가수익비율(PER)은 2024년 예상이익 기준 6.5배 수준에 그치고 있다. 2024년 예상 이익은 2019년과 유사한 수준인데 당시 델타 주가는 60달러 수준에서 거래됐다.