.png)

.png)

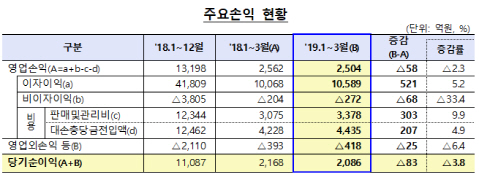

12일 금융감독원에 따르면 국내에서 영업하는 저축은행 79개의 지난 1분기 당기순이익은 2086억원이었다. 작년 1분기보다 3.8%(83억원) 줄긴 했지만 대규모 흑자를 유지한 것이다.

유형별로 대출 등을 통한 이자 이익이 1조589억원으로 작년 같은 기간보다 5.2%(521억원) 늘었다. 비이자 이익은 작년 1분기 204억원 적자에서 올 1분기 272억원 적자로 손실 폭이 33.4%(68억원) 커졌다.

은행의 판매·관리비와 떼일 가능성이 있는 돈을 장부상 비용으로 털어내는 대손 충당금 전입액도 함께 늘어나 영업이익(2504억원)은 2.3%(58억원) 감소했다.

|

3월 말 현재 저축은행 전체 여신의 연체율은 4.5%로 작년 말보다 0.2%포인트 상승했다. 은행이 회수해야 할 대출 원금 중 연체가 발생한 원금 비중이 4.5%(잔액 기준)라는 의미다. 기업 대출 연체율(4.6%)이 작년 말보다 0.4%포인트 뛰었고, 가계 대출 연체율(4.6%)은 전년 말과 비슷한 수준이었다.

전체 여신 중 고정·회수 의문·추정 손실 등으로 분류한 고정 이하 여신 비율(5.2%)은 작년 말보다 0.1%포인트 상승했고, 대손 충당금 적립률(111.4%)은 3.8%포인트 하락했다. 대손 충당금 적립률이 111.4%라는 것은 감독 규정상 쌓아야 하는 충당금이 100일 때 111.4를 적립했다는 뜻이다.

국제결제은행(BIS) 기준 자기자본 비율은 3월 말 현재 14.54%를 기록했다. 작년 말보다 0.21%포인트 상승한 것으로, 당국이 제시한 규제 비율인 7~8%보다 높은 수준이다. 위험에 대비해 자본을 충분히 보유했다는 얘기다.

이종오 금감원 저축은행감독국 팀장은 “저축은행의 자산·여신 증가세가 이어지고 순이익도 양호하지만, 취약 차주를 중심으로 연체 채권이 다소 늘고 있어서 연체율 등 건전성 지표에 대한 선제적·적극적인 관리가 필요한 상황”이라며 “경기 회복 지연 등에 따른 위험에 대비해 저축은행의 건전성 현황을 면밀히 점검하고 부실 채권이 신속한 정리, 자본 확충 등 손실 흡수 능력 제고 등을 유도할 것”이라고 말했다.