14일 국회 정무위원회 소속 유동수 더불어민주당 의원이 금융감독원으로부터 제출받은 자료에 따르면, 올해 상반기 기준 농·수·신협과 산림조합 등 4개 상호금융 단위조합 2208개 중 745개가 적자 상태다. 적자 단위조합 비율이 가장 높은 곳은 수협이다. 수협은 전국 90개 조합 중 66개(73.3%)가 상반기 적자를 기록했다. 산림조합은 141개 중 80개(56.7%), 신협은 866개 중 441개(56.7%)가 순손실을 냈다. 농협은 단위 조합 1111개 가운데 154개(13.9%)가 적자였다.

건전성도 악화하고 있다. 4개 상호금융사의 총자산수익률(ROA)과 연체율 모두 5년 만에 최악의 지표다. 자산 대비 순이익 규모를 뜻하는 ROA는 4개 상호금융사가 전부 감소 추세를 보였다. 수협은 2019년 0.21%에서 올해 상반기 -0.42%로 급감했으며, 같은 기간 신협은 0.36%에서 -0.17%, 산림조합은 0.47%에서 -0.14%로 낮아졌다. 농협 역시 0.42%에서 0.29%로 떨어졌다.

반대로 연체율은 급증세다. 2019년 1.67%였던 산림조합 연체율은 올해 상반기 5.63%로 3.4배 급등했다. 이 기간 농협 연체율도 2.7배, 신협 역시 2.3배 증가했다. 수협은 2.2배 올라갔다.

상호금융사가 부실화하는 가장 큰 원인으로는 부동산 프로젝트(PF) 대출이 지목된다. 저금리 시기에 PF 대출을 확대하며 외형을 키웠으나, 고금리로 전환되며 사업성이 악화된 사업자들의 대출이 부실화됐다는 분석이다. 금감원에 따르면 올 상반기 상호금융업권의 부동산 PF 위험 노출액은 54조6000억원으로 전체(216조5000억원)의 4분의 1을 차지했다.

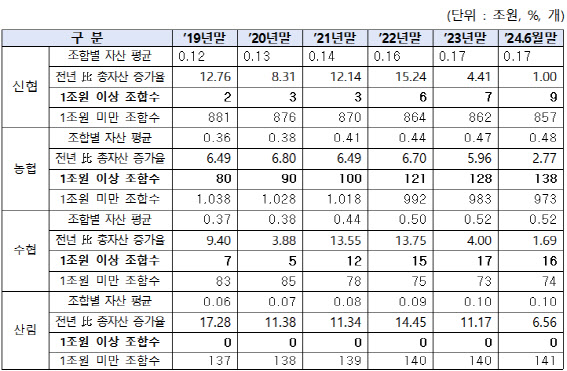

건전성이 악화되는 것과 달리 자산 규모는 커지고 있다. 4개 상호금융 중 1조원 이상 단위 조합은 2019년 89개에서 2021년 100개를 돌파(115개)한 후 올 상반기 163개로 최대치를 기록했다. 이렇듯 상호금융사의 부실 우려는 커지고 있지만 규제는 느슨하다는 지적이 나온다. 상호금융사는 사실상 금융업을 영위하지만 금융당국의 직접적 관리는 받지 않는다. 저축은행이 금융당국의 관리·감독을 받는 것과 차이가 있다.

유 의원은 “상호금융의 몸집은 커지고 있으나, PF 부실과 내부통제 실패 등으로 건전성이 흔들리고 있다”며 “상호금융사를 감독하는 소관 부처가 모두 제각각이고 느슨한 규제로 인해 사각 지대가 생겼다”고 지적했다. 이어 “상호금융 역시 ‘동일 업무, 동일 규제’라는 원칙에 따라 다른 금융기관에 준하는 수준으로 규제를 정비할 필요가 있다”며 “상호금융 중앙회와 자산 규모가 1조원 이상인 대형 단위조합은 금감원의 감독을 받는 방안을 고려해야 한다”고 했다.

|