A씨처럼 젊은 무주택 근로자는 미래소득을 반영해 주택담보대출 한도를 높여주는 방안이 1년 더 연장된다.

|

적용대상은 만 40세 미만 무주택 근로자다. 이들이 만기 10년 이상의 비거치·분할상환방식 주택담보대출을 받을 때 장래예상소득을 반영해 대출한도를 계산하기로 했다.

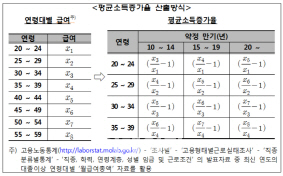

고용노동 통계상 연령대별 근로자 급여소득 증가율을 대입해, 대출 만기 범위 내에서 만 60세까지 연평균 예상소득을 추산하는 방식이다. 종전에는 장래예상소득 인정기간을 10년으로 한정했으나 60세까지 늘린 조항을 이번에도 유지했다. 원천징수 영수증을 포함해 반드시 근로소득자라는 사실을 증빙하는 서류를 내야 한다.

|

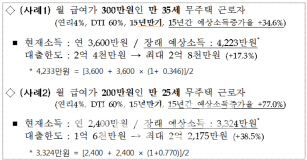

가령 현재 연봉이 2400만원인 만 25세 무주택 근로자가 15년 만기 주택 대출을 신청한다면 15년간 예상소득 증가율 77%를 적용해 장래 예상소득을 3324만원으로 계산하게 된다. 이렇게 되면 현재 1억6000만원인 대출한도는 최대 2억2175만원으로 약 38.5% 증가하게 된다.

시중은행 관계자는 “금감원의 행정규제에 해당하는 고객이 오면 대출가능 한도금액이 이렇게 늘어날 수 있다는 사실을 안내한다”고 설명했다.

순자산도 DTI 계산 때 반영하기로 했다. 자산은 많은데 소득이 없는 대출자를 고려한 조치다. 순자산을 환산한 소득은 다른 신고소득과 합산할 수 없다.

대출자 본인이나 배우자 소유자산으로 재산세 부과대상이 되는 토지, 건축물, 주택과 임차 보증금이 대상이다. 시가 표준액이나 감정평가액을 고려해 소득을 계산하되 본인과 배우자의 빚은 차감하는 방식이다. 이렇게 산출한 순자산을 직전년 은행 정기예금 가중평균금리를 곱해 소득을 산출한 뒤 DTI를 적용하게 된다. 종전까지는 순자산을 소득으로 환산하더라도 인정소득을 도시근로자 연평균 소득액을 초과할 수 없도록 했으나 이번에 제한을 풀었다.

다만 자산의 소득환산을 통한 주택대출은 1건으로 제한하기로 했다. 이밖에 금융소득 분리과세 대상자의 경우 증빙 소득에 신고소득 금융소득을 합산해 연소득을 산정하기로 했다.