.png)

그러나 한꺼풀 벗겨보면 다이는 빚에 눌려 옴짝달싹 못하는 처지다. 그는 상하이에 있는 집을 사기 위해 주택담보대출을 받았다. 매달 버는 돈의 절반을 대출 갚는데 쓰고 있다. 신용 카드 대금도 그의 빚부담을 늘리는데 일조하고 있다.

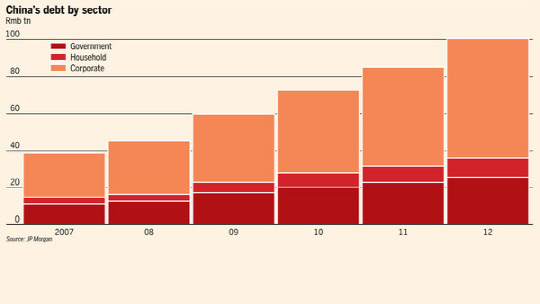

가계 부채가 중국 경제의 새로운 위협 요소로 등장했다. 파이낸셜타임스(FT)는 28일(현지시간) 중국의 경제 위협 요소 중 하나로 가계부채를 지적했다. FT는 가난을 경험했던 기성 세대가 높은 저축률로 중국 경제 성장을 도왔던 반면 씀씀이가 커진 젊은 세대들은 각종 대출과 이자 부담에 허덕이고 있다고 전했다.

영국 스코틀랜드왕립은행(RBS)에 따르면 지난해 중국 가계 부채 규모는 15조위안(약 2700조원)에 달한다. 이는 중국 국내총생산(GDP)의 3분의 1에 달하는 수준이다. 미국, 유럽과 비교하면 아직은 낮지만 증가 속도는 빠르다. 2008년까지만 해도 중국 가계 부채는 가처분 소득의 30%였지만 2011년말 들어 이 수치는 50%까지 올라갔다.

FT는 중국내 가계 부채 대부분이 집을 사면서 얻게된 대출이라고 분석했다. 자기 집에서 살아야 한다는 욕구 때문에 중국인들이 무리한 대출을 받아 집을 산다는 얘기다. 실제 90%에 달하는 중국 가정이 자기 집을 소유하고 있다. 전세계 평균 63%를 크게 상회하는 수준이다.

이에 중국 정부가 뒤늦게 가계 부채를 잡기 위해 나섰다. 한 예로 중국 정부는 기존 주택 소유자가 집을 사면 주택 가격의 30%를 현금으로 내야 대출을 받을 수 있도록 규정을 바꿨다. 대출 제한을 하면서 주택 가격을 잡기 위한 목적이다. 자칫 2007년 발생했던 미국의 서브프라임 모기지(비우량 주택담보대출) 사태가 중국에서 재현될 수 있다는 위기감도 조성되고 있다.

주택 담보대출 외에 중국인의 높아진 소비욕도 가계 대출을 부추기고 있다. 이에 따라 단기로 소액을 대출해주고 고율의 이자를 받는 대부업체가 호황을 맞았다.

FT는 기사에서 “부모 세대가 알뜰히 모아 마련한 집을 자식 세대가 대출 담보로 쓰는 격”이라고 현 중국의 상황을 요약했다. FT는 가계 부채가 중국인의 삶과 중국 경제의 성장을 갈수록 억누를 것이라고 우려했다.

|

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)