서현정 하나증권 연구원은 13일 “온라인 부문 적자는 실적 부담 요인이나, 중장기적으로 쓱닷컴의 온라인 기업가치 제고, 온·오프라인 시너지 향상을 도모할 수 있는 부분”이라며 “온라인 성장률 둔화로 오프라인 성장 저하(PP센터 영향)가 나타나는 만큼, 부정적으로만 볼 필요는 없다고 판단한다”고 밝혔다.

또 “이마트 주가와 동행 관계가 가장 높은 부문은 결국 본업이었다”고도 덧붙였다.

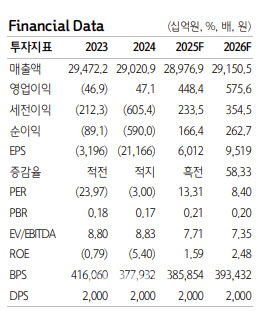

이마트의 2분기 연결 기준 매출액은 전년 동기 대비 0.2% 감소한 7조 390억원, 영업이익은 흑자전환한 216억원으로, 영업이익 기준 시장 컨센서스(317억원)에 크게 못 미치는 어닝쇼크를 기록했다.

이에 대해 서 연구원은 “본업인 별도 실적개선(영업이익 전년 대비 +312억원)에도 불구하고 온라인 사업 영업손실이 608억원(전년 대비 -363억원) 늘어나면서 실적 부진의 주요인으로 작용했다”고 짚었다.

이어 “2분기 할인점 기존점은 전년 대비 -0.9%로 감소했지만, 통합매입과 비용효율화 효과로 총이익률(전년 대비 +0.3%p)과 판관비율(전년 대비 -1.3%p)이 개선되면서 흑자전환했다”며 “트레이더스 매출이 8% 신장하면서 외형성장을 견인했고, 전문점 수익성 개선 추세도 이어졌다”고 설명했다.

다만 “쓱닷컴과 G마켓 적자규모가 각각 310억원, 298억원을 기록하면서 전년과 전분기 대비 모두 손실 폭이 예상보다 크게 확대됐다”고 덧붙였다.

서 연구원은 온라인 사업부문 비용 부담이 다시금 커졌다고 짚었다. 그는 “배송커버리지 및 프로모션 확대에 따라 쓱닷컴의 거래액은 성장했지만(전년 대비 4%), G마켓은 매출 하락과 적자 확대가 동시에 나타나고있다”며 “온라인 시장 내 지배력은 더욱 약화되고 있는 중”이라고 지적했다.

더불어 “수익성 중심으로 선회했던 온라인 사업이 비용증가와 미진한 시장 점유율 등 불확실성 요인이 커진 건 사실”이라면서 “알리바바와의 합작법인에 따른 G마켓의 연결 영업이익 편출 시점도 지연될 듯 하다”고 말했다.

다만 본업의 경쟁력 강화는 나타나고 있다는 게 서 연구원의 진단이다. 그는 “할인점은 2개분기 연속 이익 개선 추세가 지속되고있고, 7월 소비쿠폰 영향에도 불구 기존점 성장률은 전년 대비 1.8%(PP센터 제외 순수 오프라인3.2%)로 양호했다”며 “경쟁사 폐점에 따른 반사 수혜도 가시화되고 있다”고 평가했다. 8월 폐점 예정인 경쟁사 인근 상권에 위치한 이마트 점포의 7월 매출은 전년 대비 12% 신장한 것으로 파악된다.

서 연구원은 특히 “매출과 이익에서 가장 큰 비중을 차지하는 본업(오프라인)의 성장성 및 수익성 개선은 명확하다”며 “온라인 부진에도 불구 연간 영업이익 규모는 전년 동기 대비 825% 증가한 4500억원 수준으로 추산한다”고 내다봤다.

|