|

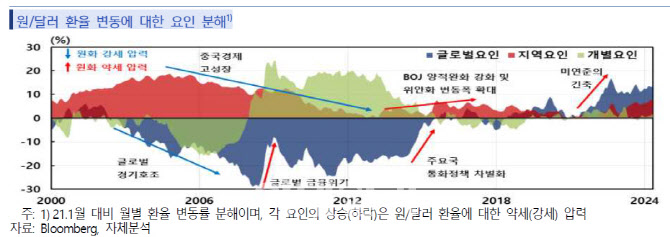

분석 결과 2021년 1월부터 2022년 10월까지 환율 상승은 글로벌 요인에 기인했다. 우크라이나·러시아 전쟁 발발과 미국 연방준비제도(Fed·연준)의 공격적인 금리 인상 등이 상당 부분 영향을 미쳤다는 것이다. 당시 환율은 26.5원의 변동성을 보였는데, 글로벌 요인과 지역요인, 개별 요인 기여도가 각각 62.7%포인트, 21.7%포인트, 15.6%포인트를 차지했다.

작년 8월부터 10월까지 기간엔 글로벌 요인이 강화됐다. 미국의 고금리 장기화 가능성이 두드러지면서 글로벌 달러 강세가 두드러졌다. 이 기간 글로벌 요인의 환율 상승 기여도는 81.5%포인트까지 치솟았다. 지역 요인은 24.7%포인트, 개별 요인은 -6.2%포인트를 차지했다.

올해 환율 변동 양상은 앞선 시기와 달랐다. 글로벌 요인의 영향은 상대적으로 축소된 반면, 지역 요인 영향이 확대된 것으로 나타났다. 글로벌 요인의 환율 변동성 기여도는 38.4%포인트로 크게 낮아졌고, 지역 요인은 37.3%포인트, 개별 요인은 24.3%포인트로 과거보다 높았다.

한은은 “달러·엔 환율이 일본은행(BOJ)의 통화긴축 전환속도가 예상보다 느려짐에 따라 달러인덱스 변동에 보다 민감하게 반응하고 있고, 위안화도 부동산 부문 부진 등으로 약세 압력이 가중되고 있다”며 “개별 요인도 약세 요인으로 전환된 모습”이라고 설명했다. 엔화와 위안화 약세가 원화 약세 압력으로 작용하고, 국내 요인도 약세 압력으로 작용했다는 것이다.

한은은 “여전히 글로벌 달러화 가치와 주변국 환율 흐름을 둘러싼 불확실성이 크기 때문에 향후 글로벌 요인뿐만 아니라 지역 요인의 변화 양상, 원화 환율에 미칠 영향을 주목해야 한다”고 짚었다.

|

![천만원으로 매달 300만원 통장에... 벼랑끝 40대 가장의 '대반전'[주톡피아]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031001803t.jpg)

![서초구 아파트 19층서 떨어진 여성 시신에 남은 '찔린 상처' [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031100013t.jpg)