.png)

.png)

|

KDI는 대부분의 품목에서 수출 감소폭이 축소되고, 반도체 생산이 일부 회복되며 제조업 부진도 완화됐다고 평가했다. 지난 7월 전년동월대비 -15%였던 반도체생산은 8월은 전년 대비 8.3%로 증가, 작년 7월(14.9%) 이후 13개월 만에 증가세로 전환했다. 9월 수출은 전년대비 -4.4% 감소, 직전 8월(-8.3%) 대비 감소폭이 줄었다.

반도체 회복세에 힘입어 제조업은 8월 평균가동률이 73.4%로 전월(70.0%)에 비해 큰폭으로 상승, 부진완화를 시사했다. 핵심인 반도체(13.5%)와 자동차(7.9%)를 중심으로 가동률이 전월대비 크게 상승한 것이 제조업 전체 가동률을 끌어올렸다.

다만 고금리 장기화, 대외불확실성 확대 등으로 투자여건이 제한돼 설비투자는 여전히 부진한 흐름이 이어졌다. 8월 설비투자는 전년대비 14.9% 감소하면서 직전달에 이어 감소세가 컸다. 건설기성(국내공사 현장별 시공 실적)은 지표상으로는 증가세였지만, 주택관련 선행지표는 부진이 이어졌다.

|

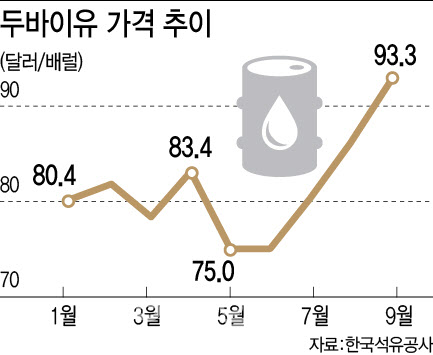

KDI는 “국제유가 상승으로 소비자물가 상승폭이 확대되면서 소비 여력을 제약할 가능성이 있다”고 우려했다. 9월 소비자물가는 전년대비 3.7% 상승, 5개월 만에 상승폭이 가장 컸다. 실제 물가상승의 원인 대부분은 국제유가 상승에 따른 석유류 하락폭 둔화 때문이었다.

8월 소비동향을 나타내는 소매판매액지수는 102.6으로 전월(102.9) 대비 0.3% 줄었다. 지난달(-3.3%)에 이어 두 달 째 감소세다. 물가 상승으로 인한 실질소득 감소로 승용차를 비롯한 내구재(-1.1%)와 의복 등 준내구재(-0.6%) 소비 모두 뒷걸음질했다. 소비의 다른 지표인 서비스생산은 완만한 증가세를 이어갔으나, 소비가 전체적으로 좋아졌다고 보기는 어렵다.

다만 이번 분석은 최근 발발한 이스라엘-하마스 중동분쟁을 반영하지 않은 것이다. 정규철 KDI 경제전망실장은 “아직은 분쟁의 영향이 어떻게 전개될지 매우 불확실하다”며 “중동쪽으로 전쟁 확대되면 국제유가 상승 가능성이 가장 직접적인 영향일 것 같고, 이외에도 심리적 위축상황이 발생할 수 있다”고 설명했다.