.png)

|

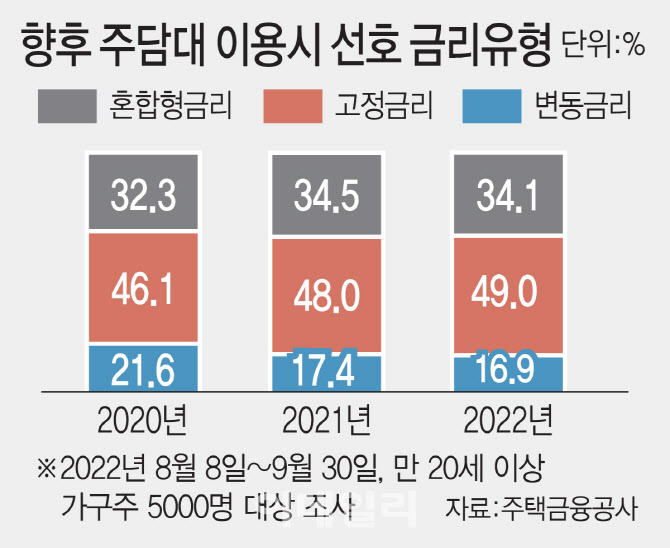

조사결과 주택담보대출 이용가구는 상품 선택 시 금리 수준(62.9%)과 대출금액한도(35.1%)를 최우선으로 고려하는 것으로 나타났다. 이어 금리유형(24.7%)과 대출기간(24.1%) 순으로 상품 선택 이유가 됐다. 향후 주택담보대출 이용 시에는 고정금리(49.0%)를 변동금리(16.9%) 보다 더 선호했다. 고정금리를 선호하는 가장 큰 이유는 시중금리가 상승해도 낮은 대출금리가 유지될 수 있기 때문(35.2%)이 가장 높았다.

고정금리냐 변동금리냐를 결정하는 금리차이는 1.0%p로 나타났다. 일반적으로 변동금리가 고정금리보다 낮은 상황 하에서 변동금리 선호가구는 고정금리와의 금리차이가 1.25%p → 1.0%p로 좁혀질 때 고정금리를 선호하는 비율이 크게(15%→45.9%, 3배) 높아졌다. 0.5%이내로 금리차가 더 좁혀지면 대부분(90%)이 고정금리로 이동했다.

예를 들어 변동금리 4.0%, 고정금리 5.0%로 금리차가 1%p이면, 변동금리 선호자의 45.9%는 고정금리로 이동한다. 그러다 변동금리 4.0%, 고정금리 4.5%로 금리차가 0.5%p로 더욱 좁혀지면, 고정금리 매력이 더욱 커져 변동금리 선호자의 90.3%가 고정금리로 이동한다.

이번 조사에서 주금의 장기고정금리 분할상환대출인 보금자리론과 내집마련 디딤돌대출에 대해 만족한다고 응답한 비율은 전년 대비 5.1%p 증가한 94.5%로 역대 최고치를 기록했다. 가장 큰 만족 이유로는 시중 금리가 상승해도 이자 부담이 늘지 않는다는 점이 꼽혔다.

청년과 신혼부부를 대상으로 한 대출만기 40년 이상의 초장기 보금자리론 이용 의향은 44.4%로 집계됐다. 이 대출을 이용하고 싶은 가장 큰 이유는 매월 원리금상환액 부담이 줄어서(53.4%)인 것으로 나타났다.

이밖에 실거주 목적의 1가구 1주택은 꼭 필요하다고 응답한 비율(70.3%)은 전년(65.3%) 보다 다소 상승했다. 앞으로 주택을 구입할 의향이 있다고 응답한 비율(38.0%)은 전년(37.2%)과 비슷했다. 주금공 관계자는 “금리 상승기 전반적으로 고정금리와 만기가 긴 초장기 주담대를 선호한다는 결과가 나왔다”고 총평했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)