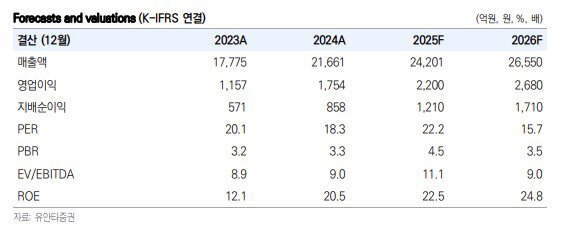

.png)

이승은 유안타증권 연구원은 이날 보고서를 통해 “단기적으로는 성장률 조정에 따라 주가가 당분간 횡보할 가능성이 높다”면서도 “미국 실적 흑자 전환이 가시화되는 시점부터는 우상향 가능성이 열릴 것으로 판단된다”고 밝혔다.

코스맥스는 올해 2분기 연결기준 매출액 6236억원, 영업이익 608억원을 기록했다. 전년 동기 대비 각각 13%, 30% 증가했으며 영업이익은 시장기대치 635억원에 부합했다. 한국 법인은 매출액 4205억원, 영업이익 4999억원으로 같은 기간 21%, 45% 증가했다.

이 연구원은 “미국·일본의 견조한 수요와 유럽·중동 시장에서의 포지셔닝 강화가 해외향 성장을 견인했다”며 “선케어는 2분기 매출 비중이 10%까지 확대되며 50% 이상 성장해 주력 카테고리로 부상했고, 전사적인 PCR(공정 비용 절감) 시행으로 원가율은 전분기 대비 소폭 하락한 81.7%를 기록했다”고 설명했다.

이어 “영업이익은 영업 레버리지 효과와 대손상각비 환입 40억원이 더해지며 개선세를 보였다”고 부연했다.

이 연구원은 “코스맥스의 3분기 가이던스에 따르면 연결 매출 성장률은 10%대, 국내는 10% 중반대로 전망된다”며 “연초 제시했던 국내 20% 내외, 전사 두 자릿수 후반 성장 목표 대비 하향 조정됐다”고 말했다.

그러면서 “태국은 상반기 세 자릿수 성장 이후 3분기 40%대 성장으로 정상화될 것으로 보인다”며 “미국은 3분기 20% 내외 성장을 예상하며 분기 매출 400억원 달성 시 손익분기점(BEP)을 확보하고 4분기 흑자 전환을 목표로 한다”고 했다.

이 연구원은 “국내는 선케어 성수기와 가을 색조 신제품 출시 효과로 견조한 흐름이 예상되나 전년 동기 21%의 고기저 부담이 존재한다”며 “중국은 상해 지역에서 기존 고객사 턴어라운드와 신규 매출 성장세가 뚜렷하며, 광저우는 로코(LOCO) 프로젝트 강화로 저가 제조업자개발생산(ODM) 경쟁에 대응 중”이라고 분석했다.

아울러 “태국과 인도네시아, 중국은 공동 영업을 통한 수출 확대를 지속하고 있다”며 “태국·미국 모두 하반기 수익성 개선이 가능할 것으로 보인다”고 덧붙였다.

|

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)