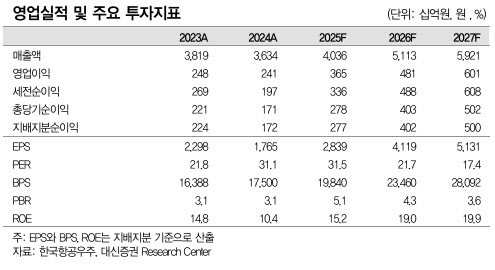

|

그는 “2분기 연결기준 매출액 8283억원(전년 대비 7.1%↓), 영업이익 853억원(14.8%↑)을 기록, 잠정치는 시장 컨센서스를 상회했다”면서 “수리온 3차 양산 및 상륙기동헬기 양산 계약(2016년)에 대한 보상 이윤(2%) 청구 소송 2심 승소에 따라 매출 및 영업이익단에 380억원이 환입됐다”고 설명했다.

다만 “회전익 MGB 국산화 개발사업에서 예정원가가 상승함에 따라 일회성 손실충당금 158억원도 함께 발생했다”며 “1분기에 이어 중장기 성장을 위한 경상개발비 투자도 증가하며 판관비율이 8.4%로 높았던 편”이라고 부연했다.

이 연구원은 “속도는 달라져도 방향성은 분명하다”면서 “폴란드 FA-50PL 인도는 2025년말~2028년 하반기 계획이었으나 폴란드 정부의 관급 장비 지연, SCM 문제 등으로 개발 일정이 변경됨에 따라 약 1년 정도 일정이 지연된 것으로 파악된다”고 강조했다.

아울러 “국내 전자전기, 미국 UJTS 사업 등 전략적 핵심사업 수주를 위해 전사역량 집중 및 전담조직을 신설해 적극적인 해외시장 개척 및 지속가능한 성장동력을 확보했다”고 덧붙였다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)