.png)

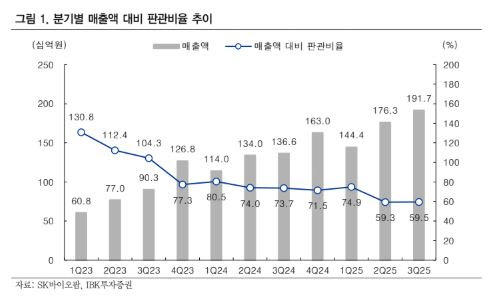

정이수 IBK투자증권 연구원은 “3분기 연결 매출액은 1917억원으로 전년 동기 대비 40.4% 증가했고, 영업이익은 701억원으로 같은 기간 262.4% 급증했다”며 “시장 컨센서스(매출 1820억원, 영업이익 467억원) 대비 각각 5.3%, 50.1% 상회했다”고 분석했다.

정 연구원은 “전체 매출의 90%를 차지하는 뇌전증 치료제 ‘엑스코프리’ 매출이 1722억원으로 전년 동기 대비 52% 늘며 성장세를 견인했다”며 “매출총이익률 95% 이상의 고마진 품목으로 판매 확대에 따른 영업레버리지 효과가 본격화돼 영업이익률이 14.2%에서 36.6%로 개선됐다”고 진단했다.

그는 “4분기에도 외형 성장과 수익성 개선이 지속될 전망”이라며 “연결 매출액은 2052억원(전년 동기 대비 25.9% 증가), 영업이익은 669억원(64.4% 증가)으로 예상된다. 미국 내 엑스코프리 처방 증가세가 견조하며, 연초 제시한 연간 가이던스(4.2억~4.5억 달러) 상단 달성이 유력하다”고 내다봤다.

또한 “12월 미국뇌전증학회에서 엑스코프리 전신발작 적응증 3상 데이터 공개가 예정돼 있고, 일본 파트너사 오노약품공업의 허가 신청으로 내년 아시아 진출도 가시화되고 있다”고 덧붙였다.

정 연구원은 “올해 부각된 미국발 의약품 관세 리스크로 주가가 코스피 대비 부진했으나, 최근 한미 간 협상으로 우려가 해소되며 주가 재평가 여력이 충분하다”고 강조했다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)