.png)

|

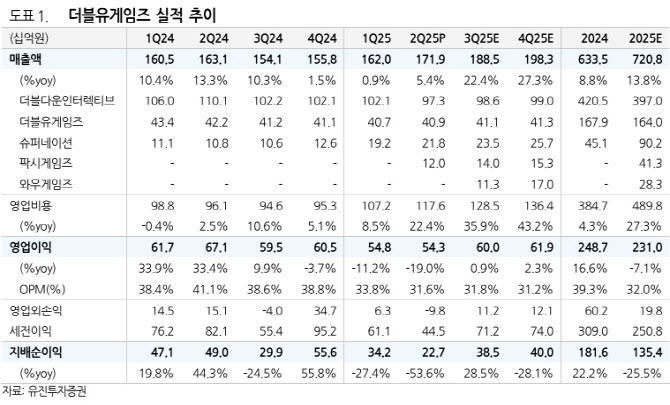

미국 소재의 종속회사인 ‘DDI’의 매출이 973억원(12%↓)으로 매출 하락폭이 두드러졌는데, 결제액은 전분기와 유사했지만 환율 하락으로 인해 매출에 부정적인 영향을 미쳤다고 정 연구원은 설명했다.

반면, 자회사들의 매출 성장세는 2분기에도 이어지면서 슈퍼네이션 매출액은 218억원(101%↑)을 기록했고, 2분기 신규 편입된 팍시게임즈 매출액은 120억원(208%↑)을 기록했다.

정 연구원은 “독일 소셜카지노 게임사 ‘와우게임즈’(Whow Games) 인수가 완료됐다. 3분기부터 연결 실적으로 반영될 예정”이라며 “하반기 와우게임즈 매출액은 283억원(3분기 113억원, 4분기 170억원)으로 추정한다”고 강조했다.

아울러 “이번 팍시게임즈 인수에 따른 일회성 비용과 부정적인 환율 영향, 3분기부터 반영될 와우게임즈 실적을 고려하면 2분기 실적이 저점이라 판단된다”며 “하반기 영업이익은 분기 600억원 수준으로 반등할 전망”이라고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)