10일 주택금융공사에 따르면, 9억원 이하 집을 담보로 5억원까지 소득에 관계없이 장기고정 분할상환 대출로 빌리는 적격대출 1월 판매금액은 467억원으로 집계됐다. 지난해 12월 판매실적 1811억원보다 1344억원(74%)이 급감한 수준이다. 지난해 1월(1477억)에 견주면 1010억원(68%)이 줄었다.

|

적격대출 판매가 부진한 것은 시중은행 일반 주택담보대출에 비해 상대적으로 낮았던 금리가 역대 최고치인 연 5%를 넘었기 때문으로 풀이된다. 지난 1월 적격대출 가중평균 금리는 연 5.17%로 적격대출 출시 시점인 2012년 1월 이후 역대 최고치를 기록했다. 1년 전 금리 연 3.52%와 2년 전 금리 연 2.61%에 비하면 각각 1.65%p(46.9%), 2.56%p(98.1%) 급등했다.

적격대출 금리는 지난해 1분기까지만 해도 연 3%대 중반를 기록해 당시 시중은행 주담대 금리 상단이 6%를 넘는 상황에서 경쟁력이 있었다. 당시 매장 문을 열자마자 물건을 사기 위해 달려가는 ‘오프런’ 상품으로 인기를 한몸에 받았던 이유다.

하지만 적격대출 금리도 시장 금리 상승에 따라 지난해 7월 연 5%에 육박(4.97%)하면서 금리 매력도가 사라졌다. 이후 지난해 하반기 실수요자 금리 부담을 완화한다는 정부 방침에 따라 보금자리론처럼 금리가 동결돼 사실상 4분기에 4.6%대 전후에 머무르긴 했지만, 1월에 다시 연 5%대를 뚫고 말았다.

적격대출은 크게 기본형과 금리 고정형 두가지로 구분된다. 두 상품 모두 은행이 금리를 정한다. 최종금리는 주금공이 은행 대출채권을 양수해올 때 적용하는 매입금리(준거금리)에 일종의 마진(가산금리)이 더해져 결정된다. 두 상품 중 금리고정형이 주금공 매입금리와 비슷한 수준에서 결정된다. 은행이 거의 마진을 안 남겨 먹는 상품이 금리고정형이라는 얘기다.

실제 대부분 팔리는 유형은 금리고정형이다. 기본형은 은행이 마진을 더 붙여서 비싸게 팔 수 있지만, 같은 상품을 소비자 입장에서 비싸게(높은 금리로) 살 이유가 없어서다. 적격대출 가중평균 금리는 거의 금리고정형이 결정하기 때문에 매입금리에 연동된다고 보면 크게 틀리지 않다. 매입금리는 국고채 금리와 당국의 정책적 판단으로 결정된다.

|

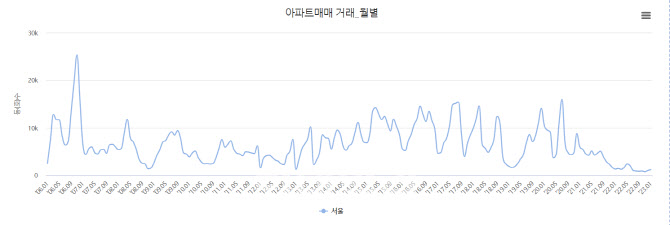

주택거래량이 예전에 비해 부진한 것도 적격대출 판매가 급감한 원인으로 풀이된다. 한국부동산원에 따르면, 서울 아파트 매매거래량은 1월 1161호로 지난해 12월 1001호에 비해 160호가 늘어나긴 했지만 2006년부터 지난해 말까지 장기 17년 월평균 거래량 6641건의 6분1을 조금 넘는 수준이다. 거래량이 늘긴 했지만 급매물을 소진하는 수준 정도로 보인다.

이런 영향으로 지난해 한해 적격대출 잔액은 42조4170억원을 기록해 1년새 2조9611억원이 줄어들었다. 신규 대출보다 상환액이 더 많았다는 얘기다. 적격대출은 특례보금자리론이 한시적으로 판매되는 올해까지 당분간 판매되지 않는다.