.png)

.png)

|

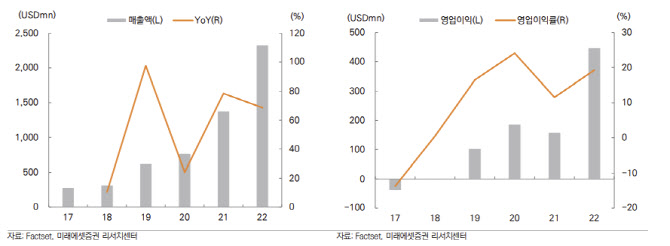

13일 FN가이드에 따르면 미래에셋증권의 이진호 애널리스트는 보고서를 통해 “엔페이즈의 지난 3년간 마이크로인버터 판매량 성장률은 평균 62%이고 5년간 매출 성장률도 연평균 52.1%에 달하는 등 높은 성장성이 돋보이는 기업”이라고 평가했다. 그는 이어 “미국내 시장점유율이 2021년 14.9%에서 지난해 27.5%로 상승하는 등 시장 장악력이 강화되고 있다”고 덧붙였다.

|

이진호 애널리스트는 또 “엔페이즈가 최근 2년간 7개 기업 인수를 통해 통합 스마트 에너지 솔루션을 제공하기 위한 기반을 구축했다”고 설명했다.

그는 엔페이즈의 성장성을 고려할 때 밸류에이션이 부담스럽지 않은 상황이라고 평가했다. 엔페이즈의 12개월 예상이익 기준 주가수익비율(PER)은 34.9배로 경쟁 업계 평균 PER 35.6배 수준이다.

이진호 애널리스트는 “인플레이션 감축법(IRA)에 따른 첨단제조 생산에 대한 세액공제(AMPC, 올해 2.4억~4.8억달러 추정) 부분을 반영하면 PER은 22~27배 수준까지 낮아진다”고 강조했다. 그는 그러나 “부채비율(386%)이 높아 주가순자산비율(PBR)은 17배 수준으로 상당히 높은 편인 데다 금리 상승 국면에서 자본비용이 상승할 수 있다”고 지적했다.

![“팔 게 없다” 4.8조 지원금 코앞인데…CU 점주들 ‘매출 공백' 위기[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042301172t.jpg)