[이데일리 이정훈 기자] 개인간거래(P2P)를 위한 온라인 마켓플레이스인 엣시(ETSY)가 소매업종 중에서는 경기 침체를 잘 버텨낼 수 있을 것으로 예상되는데다 앞으로 중기적인 이익 성장세를 지속할 것이라는 기대로 투자를 고려하라는 월가 추천이 나왔다.

10일(현지시간) 미국 경제매체인 CNBC에 따르면 알렉산드라 스타이거 골드만삭스 애널리스트는 이날 보고서에서 엣시에 대한 기업 분석을 처음 시작하며 첫 투자의견으로 `매수(Buy)`를 제시했다. 목표주가도 130달러로 제시하며 이날 종가인 108.97달러 대비 19% 이상 추가 상승여력이 있다고 봤다.

|

스타이거 애널리스트는 “팬데믹(감염병 대유행) 이후 엣시의 마켓플레이스 모델은 다른 경쟁 이커머스업체들에 비해 훨씬 더 실적이 안정적이고 회복력이 좋았다”며 “그런 점에서 앞으로 다가올 거시경제 역풍도 잘 이겨낼 수 있을 것”이라고 기대했다.

실제 최근 대부분 이커머스나 오프라인 유통업체들은 경기 침체 우려와 재고 증가 부담으로 인해 제품 가격을 낮추거나 대대적인 할인행사를 지속하고 있는 상황이다. 그러나 엣시는 단순히 제품 판매자와 구매자를 연결시켜 주는 플랫폼 역할을 수행하는 비전통적인 업태를 가진 만큼 과잉재고를 걱정할 필요가 없다.

엣시는 구매자에게는 별도로 과금하지 않는 반면 판매자에게 제품을 등록할 때 개당 0.2달러씩 등록비를 받고, 실제 판매자가 제품을 팔게 되면 판매대금의 5%씩을 수수료를 받는다. 이런 사업모델이 잘 안착하면서 2009년 흑자 전환에 성공했고 2015년 나스닥에 상장했지만 경영 악화로 2016년 회사 매각 위기까지 가기도 했다. 2017년에 수익성이 떨어지는 사업을 매각하고 정리함으로써 성장 궤도에 재진입한 엣시는 팬데믹 때 수제 마스크 판매가 급증하며 매출이 급성장했다. 집에 있는 시간이 늘어나자 많은 개인 판매자들이 수제 장난감과 아트제품, 액세서리 등을 만들어 팔면서 엣시의 매출은 더 늘고 있다.

스타이거 애널리스트도 “물론 엣시 역시 제품의 수요와 공급으로부터 사업 실적에 일정 부분 영향을 받을 수밖에 없지만, 회사가 직접 제품을 구매하는 것에 비해서는 상대적으로 더 큰 보호막을 갖고 있는 셈”이라고 평가했다.

그러면서 “물론 아무리 방어적이라도 해도 엣시 역시 거시경제 어려움으로부터 악영향을 받을 수밖에 없겠지만, 오는 2026년까지 중국을 제외한 글로벌 시장에서의 침투율이 지금보다 두 배 이상 높아질 것”이라며 해외시장에서의 성장 가능성을 높이 샀다. 사업 모델만 보면 엣시도 우리나라의 카카오 메이커스나 아이디오스와 유사한 온라인 마켓플레이스지만, 글로벌 시장을 대상으로 하고 있다는 차별성이 있다.

|

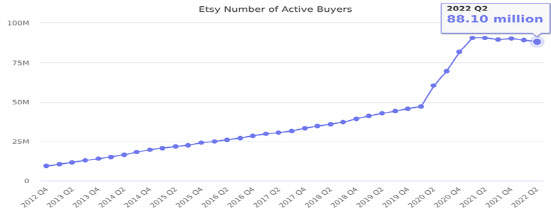

아울러 “엣시는 최대 1억명에 이르는 활성 가입자라는 방대한 풀을 통해 네트워크 효과를 누리고 있다”며 “이는 다른 경쟁 플랫폼에 의한 대체효과를 낮추고 비슷비슷한 플랫폼에 고객을 빼앗기는 리스크를 낮출 수 있다”고 평가했다.

특히 스타이거 애널리스트는 지난해 엣시가 인수한 디팝과 엘로7에 대해서도 기대를 보였다. 네이버가 인수한 포쉬마크의 주요 경쟁사 중 하나인 영국 패션 리세일 플랫폼인 디팝과 남미 최대 수제품 거래 플랫폼 엘로7이 당장 마진 확대에 큰 기여를 하지 않더라도 꾸준히 현금 창출을 가져다 줄 것으로 기대했다. 또 “이를 통해 사업 확장도 가능하고 다른 온라인시장을 흡수하기에 충분한 현금흐름도 확보할 수 있다”고 말했다.

이에 스타이거 애널리스트는 “엣시가 향후 5년 간 매년 15%씩 매출 성장을 올릴 것”이라고 전망하면서 현재 28% 수준인 조정 EBITDA 마진을 2027년까지 37%로 높일 수 있을 것으로 기대했다.

엣시는 최근 판매액과 매출 성장 둔화에 맞춰 판매자에게 받는 수수료를 판매대금의 5%에서 6.5%로 인상했다. 또 개인 판매자들이 판매를 늘리기 위해 엣시 플랫폼에 광고 집행도 늘리고 있다. 최근 5년 간 516%나 늘었던 광고 매출은 올해도 80% 늘어날 것으로 점치고 있다.

이뿐 아니라 엣시 주가 자체도 가격 매력이 생겼다. 엣시 주가는 올 들어 지금까지 나스닥지수가 32% 하락하는 동안 50%나 하락하며 부진을 겪고 있다. 이 때문에 현재 월가에서도 12곳이 ‘매수’ 의견을 내고 있고 ‘보유’가 5곳일 뿐 그 외 ‘비중축소’나 ‘매도’ 의견은 없는 상황이다.

![경찰관에 침 뱉고 욕설한 40대女, '잠실 시위' 첫 檢 송치 [only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/06/PS26063001333t.jpg)