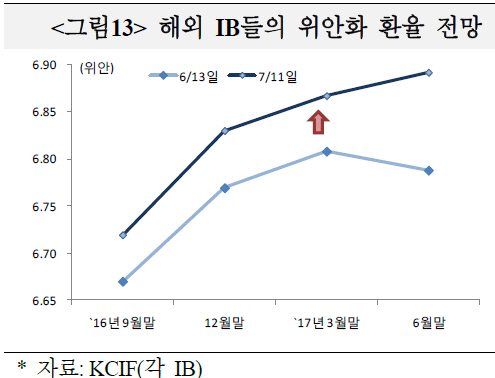

.png)

18일 국제금융센터에 따르면 지난 13일 기준 미국 달러화 대비 위안화 환율은 6.6887위안으로 2010년 10월 이후 최저 수준으로 떨어졌다.

그럼에도 아직 외환시장 불안이 나타나지 않는다고 국금센터는 판단했다. 역내외 환율 간 차이나 스와프레이트는 각각 0.1% 내외, 2% 내외에 머물고 있어 브렉시트(영국의 유럽연합 탈퇴) 가결 이전과 비슷한 수준을 유지하고 있어서다.

종전에 비해 상대적으로 외환시장이 안정된 까닭으로 국금센터는 위안화 매도비용이 증가했다는 데 주목했다. 중국 인민은행이 거시건전성 조치 등으로 선물환을 매수(환헤지)하거나 역외 위안화를 공매도할 때 비용을 높여 투기를 막았다는 것이다.

앞서 중국은 지난해 10월 이후 중국외환거래시스템(CFETS)을 통해 선물환을 거래할 때 거래액의 20%를 위험 부담금으로 예치토록 했다. 이 조치는 역내 은행뿐 아니라 다음달부터 CFETS를 이용하는 외국 은행으로도 확대 적용된다. 지난 1월부터는 역외 결제은행과 중앙은행 예치금에 적용되는 지급준비율이 0%에서 17.5%로 인상됐다.

UBS는 “인민은행이 원칙대로 기준환율을 고시해 예측 가능성이 높아졌다”는 점을 또 다른 안정요인으로 꼽혔다. 중국이 위험을 적극 관리하며 외화부채 규모가 2013년 수준으로 감축됐다는 점 또한 긍정적으로 평가됐다.

다만 중국 경제성장률이 점차 낮아지고 있다는 것은 위안화 가치를 추가로 더 낮출 수 있는 요인이다. 브렉시트 이후 바클레이즈, 뱅크오브아메리카(BoA), 노무라 등이 각각 중국의 올해 성장률 전망치를 6%대 초반으로 낮췄다.

주요 투자은행(IB)은 중국 정부도 위안화 절하를 용인할 가능성이 높다고 전망했다. BoA는 “중국 인민은행이 역내 유동성이 줄고 브렉시트로 대외수요가 위축되는 데 대응해 통화정책을 조만간 완화할 것”이라고 봤다. 노무라는 “위안화 실질실효환율이 전 고점보다 4.5% 절하됐지만 아직 6.4%가량 고평가돼 있다”며 절하 여지도 충분하다고 진단했다.

이 때문에 지난해와 같은 환율불안이 다시 나타날 수 있다는 예상이 나온다. 바클레이즈는 “중국 정부가 환율을 관리하는 능력이 나아졌지만 미국의 금리 인상, 중국의 경기 둔화, 은행 부실 우려 등으로 자금 유출이 확대되면 외환시장을 안정하는 데 한계가 있다”고 언급했다.

BoA 역시 “앞으로 위안화 가치가 절하될 것이라는 전망이 더 우세해지면 거주자가 외화부채를 상환하고 해외자산을 사들이는 등 자금이 더 빠져나갈 수 있다”고 덧붙였다.

|